Appearance

因子检验

FactorAnalysisEngine

FactorAnalysisEngine 是因子检验的 “容器”,通过 append 方法添加数据处理器(如极值处理、标准化)和分析器(如 IC 分析、分组收益分析),形成标准化的检验流程,支持一键执行多维度检验。

特点:

- 不限因子的资产类型和数据频率,因子检验的使用范围更广;

- 支持传入自定义收益率,不再局限于股票日终收益率;

- 支持传入自定义资产行业,更灵活地计算 IC 行业分布;

- 对于多日调仓的场景,使用滚动调仓计算 IC 和因子收益,从而减少路径依赖;

- 通过构造管道进行数据处理和分析计算,方便用户反复地进行检验和分析;

- 可单独计算 IC 分析/分组分析/因子收益率,自定义输出结果更有针对性;

- 支持输出数据处理后的因子值,处理结果更加透明。

注:目前仅支持传入因子值,不支持传入因子定义,如Factor('close')需使用execute_factor计算后再传入。

1. 预处理可选项

极值处理

python

Winzorization(method='mad')定义因子极值处理逻辑,支持使用 3 绝对值差中位数法、3 标准差法、2.5% 百分位法等方式处理因子值。

参数

| 参数名 | 说明 |

|---|---|

| method | 可选择 mad:3 绝对值差中位数法; std:3 标准差法; percentile:2.5%百分位法 |

标准化

python

Normalization()定义因子标准化处理逻辑,用于对输入的因子值进行标准化处理。

因子中性化

python

Neutralization(industry='citics_2019', style_factors='all')定义因子中性化处理逻辑,支持按中信 2019 行业、申万行业以及 size、beta、momentum 等风格因子进行中性化。

参数

| 参数名 | 说明 |

|---|---|

| industry | 行业中性化使用的行业分类,目前仅支持股票。可选citics_2019或者sws,None代表不做行业中性 |

| style_factors | 需要进行中性化的风格,底层数据为米筐风险因子,目前仅支持股票。None代表不做风格中性;all代表所有风格;支持通过 list 传入单个或者多个风格,可选size市值,beta贝塔,momentum动量,earnings_yield盈利率,growth成长性,liquidity流动性,leverage杠杆率,book_to_price账面市值比,residual_volatility残余波动率,non_linear_size非线性市值 |

2. 因子分析器可选项

IC 分析

python

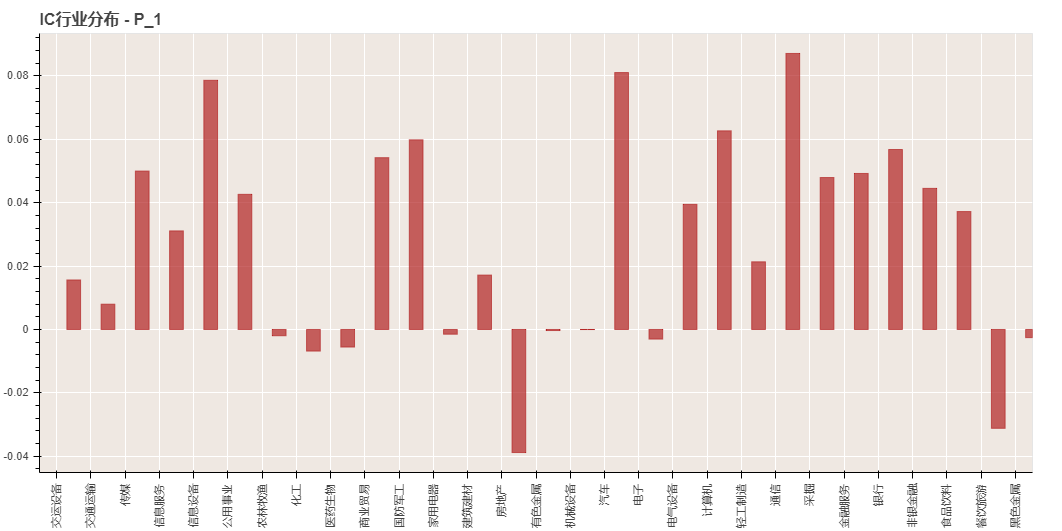

ICAnalysis(rank_ic=True,industry_classification=None, max_decay=None)定义 IC 分析逻辑,支持计算排序 IC 或普通 IC,也支持按申万行业、中信 2019 行业或自定义分组计算 IC 行业分布与 IC 衰减。

参数

| 参数名 | 说明 |

|---|---|

| rank_ic | 是否使用因子值的排名计算 ic。为 False 时,使用因子值计算 ic |

| industry_classification | 分组依据,None代表不计算 IC 行业分布;可输入sws或citics_2019,仅支持股票因子;对于股票之外的资产类型,可传入自定义分组pd.Series or dict,其中index或key为资产 id |

| max_decay | 计算ic_decay时使用的最大滞后期数,若传入None,则不计算 IC 衰减 |

分组收益分析

python

QuantileReturnAnalysis(quantile=5, benchmark=None)定义分组收益分析逻辑,支持按分组数量对因子值分组,并结合基准指数分析各组收益数据。

参数

| 参数名 | 说明 |

|---|---|

| quantile | 分组数量 |

| benchmark | 基准,默认为None,支持传入指数代码 |

因子收益率计算

python

FactorReturnAnalysis()定义因子收益率计算逻辑,用于计算因子收益率相关数据。

3. 构建管道

需先实例化引擎,再通过 engine.append(('name', processor) 逐步添加组件。

python

engine = FactorAnalysisEngine()引擎通过append方法接受一个tuple,格式为(name, processor),name不能重复。如需添加多个处理器或分析器,请逐步添加,例如:

python

# 数据处理

engine.append(('winzorization-mad', Winzorization(method='mad')))

engine.append(('normalization', Normalization()))

# IC分析

engine.append(('rank_ic_analysis', ICAnalysis(rank_ic=True)))4. 执行计算

通过analysis传入因子值等数据,执行管道中所有组件的逻辑,返回各分析器的检验结果。

python

engine.analysis(factor_data, returns, ascending=False, periods=1, keep_preprocess_result=False)执行因子检验管道计算,支持传入因子值和收益率数据,并按排序方向、调仓周期和是否保留预处理结果输出各分析器对应的检验结果数据。

参数

| 参数名 | 说明 |

|---|---|

| factor_data | 因子值,类型为pd.DataFrame,index 为datetime,columns 为 order_book_id |

| returns | 收益率数据,可输入daily或pd.DataFrame。如选daily,则函数自动根据get_price_change_rate查询对应 id 的日涨跌幅数据(仅支持股票和指数);如上传pd.DataFrame,其index和columns应和factor_data的相同。(引擎将使用 T 期因子值和 T+1 期收益率进行计算,如果希望使用 T+N 期收益率,用户可自行 shift 收益率数据) |

| ascending | 因子值排序方向,True表示从小到大排序;False则从大到小排序 |

| periods | 调仓周期,即累计收益率的周期。 int 或者list,例如[1,5,10],最多三个周期 |

| keep_preprocess_result | 是否保存预处理数据结果,True表示保存 |

返回

engine.analysis() 返回一个字典,key 为每个分析器的名字,value 为对应组件的结果对象(如 ICAnalysisResult),具体接口和字段见下文。

ICAnalysis 结果

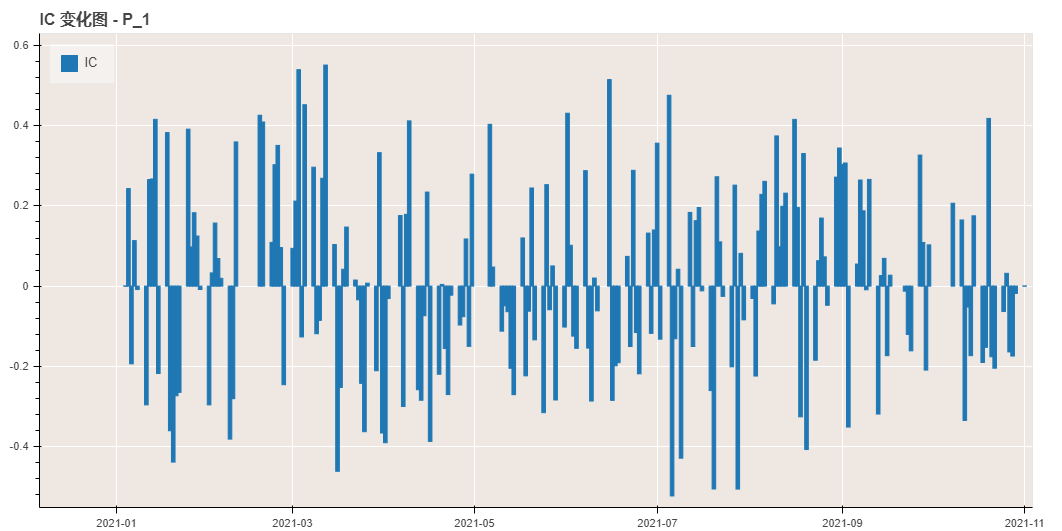

返回ICAnalysisResult 类型的对象,包含以下字段:

| 字段名 | 说明 |

|---|---|

| ic | 各期 IC 值 |

| rolling(window=12) | 计算 IC 滚动均值,可通过window指定窗口数量,最多 20 期 |

| summary() | 计算 IC 统计指标,返回dict类型,计算结果包含以下字段:

|

| ic_decay | ic_decay 序列 |

| ic_industry_distribute | IC 行业分布 |

| show() | 绘制分析结果 |

QuantileReturnAnalysis 结果

返回 QuantileReturnAnalysisResult 类型的对象,包含以下字段:

| 字段名 | 说明 |

|---|---|

| quantile_returns | 各期分组累计收益率序列 |

| quantile_turnover | 各期分组换手率 |

| top_minus_bottom_return | 做多第一组做空最后一组的收益率序列 |

| quantile_detail | 各期分组情况 |

| benchmark_return | 各期基准收益率序列 |

| show() | 绘制分析结果 |

FactorReturnAnalysis 结果

返回 FactorReturnAnalysisResult 类型的对象,包含以下字段:

| 字段名 | 说明 |

|---|---|

| factor_returns | 因子累计收益率 |

| max_drawdown() | 最大回撤值 |

| std() | 因子收益率波动率 |

| show() | 绘制分析结果 |

数据处理结果

当keep_preprocess_result为True时,将按照因子预处理的顺序和名称依次返回因子结果,例如因子管道构建代码为:

python

engine.append(('winzorization-mad', Winzorization(method='mad')))

engine.append(('normalization', Normalization()))返回dict的key中会包含winzorization-mad和normalization。

使用示例

- 基于沪深 300 股票池,计算 20210101 - 20211101 的 pe 因子

python

import pandas as pd

import datetime

from rqfactor import *

import rqdatac

rqdatac.init()

d1 = '20210101'

d2 = '20211101'

f = Factor('pe_ratio_ttm')

ids = rqdatac.index_components('000300.XSHG',d1)

df = execute_factor(f,ids,d1,d2)- 将每日 14:00 的分钟 close 数据合成为新的收益率数据

python

price = rqdatac.get_price(ids,d1,d2,frequency='1m',fields='close',expect_df=False)

target = datetime.time(14, 0)

mask = price.index.get_level_values('datetime').time == target

returns = price[mask].pct_change()

returns.index = pd.DatetimeIndex(returns.index.date)- 构建管道,并将因子值和收益率传入分析器中进行计算

python

engine = FactorAnalysisEngine()

engine.append(('winzorization-mad', Winzorization(method='mad')))

engine.append(('rank_ic_analysis', ICAnalysis(rank_ic=True, industry_classification='sws')))

result = engine.analysis(df, returns, ascending=True, periods=1, keep_preprocess_result=True)

result['rank_ic_analysis'].summary()

# Out:

# P_1

# mean 0.007487

# std 0.243561

# positive 100.000000

# negative 99.000000

# significance 0.628141

# sig_positive 0.301508

# sig_negative 0.316583

# t_stat 0.433625

# p_value 0.665033

# skew 0.067769

# kurtosis -0.774880

# ir 0.030739- 绘制 IC 结果图

python

result['rank_ic_analysis'].show()

更多示例可参考这里