Appearance

RQOptimizer 用户指南

简介

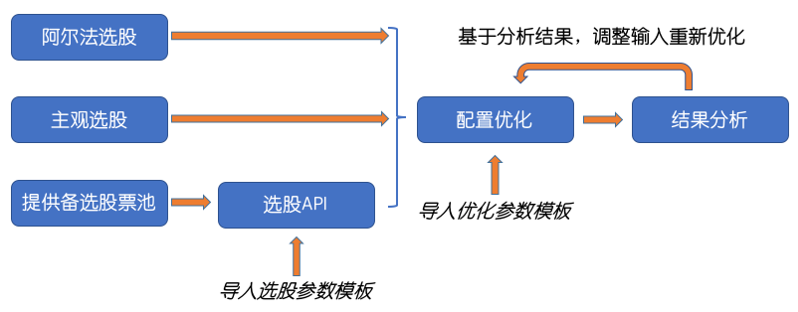

在现代量化交易当中,资产配置优化已经成为一个核心的投资执行步骤。在各类投资策略中,投资者通过输入投资目标、投资计划,和资产池,通过优化器计算得到最优资产权重,从而在满足投资限制和风险管理要求的前提下,实现投资效用的最大化。为了满足专业投资机构对于配置优化的需求,米筐科技开发了针对中国 A 股市场的股票组合优化器 RQOptimizer。其使用流程如下图所示:

目前 RQOptimizer 提供的功能清单如下:

| 目标函数 | 约束条件 | 特色功能 |

|---|---|---|

| 风险最小化 主动风险最小化 追踪误差最小化 均值方差 夏普率最大化 信息率最大化 风格偏离最小化 风险平价 指标最大化 | 个股头寸约束 行业内个股头寸约束 风格约束 行业约束 换手率约束 追踪误差约束 基准成分股占比 | 投资白名单选股 股票优先级设置 自定义基准 因子优先级设置 软约束/硬约束设置 提供多套行业分类:中信一级,申万一级和申万一级(非银金融细分) |

您可以通过快速上手初步了解RQoptimizer的使用流程,同时我们也为您提供了代码示例,您可以通过该部分详细了解如何在策略中使用优化器。如您需要详细了解API的使用方法可参考API使用手册。

亮点

米筐股票优化器 RQOptimizer 有如下亮点:

- 采用米筐多因子风险模型:支持米筐 v1 和 v2 风险因子模型,基于全市场股票池,并提供日度、月度和季度三种风险预测期,适配不同交易频率以提升风险预测效果,构建风险优化组合。

- 对接自定义因子:可输入自定义股票因子得分构建优化组合。对接 RQFactor 多因子投研系统,实现因子投研-组合优化投研流程衔接;

- 提供便捷的选股功能:提供基于优化目标从投资白名单中筛选特定数量个股的功能。筛选中允许对个股设定不同优先级(详见选股 API介绍)。例如在指数增强中,可进行如下设置:

- 最高优先级:指数大权重股,降低追踪误差;

- 次优先级:存在超额收益个股,提升收益;

- 最低优先级:其它指数成分股,保证有足够数量股票,进一步控制追踪误差;

- 支持自定义基准:支持使用股票指数或自定义基准,帮助用户灵活挑选合适的比较基准组合,对策略进行风险敞口约束,或进行信息率最大化/追踪误差最小化等计算;

- 支持多套行业分类:支持申万一级和中信一级行业分类,并针对申万一级行业分类对于非银金融板块分类不够精细的问题,把非银金融板块进一步拆分为证券、保险、多元金融;

- 支持软硬约束设置:支持设置约束类型为硬约束或软约束。硬约束是优化解必须满足的约束条件;软约束是原约束无可行解的情况下,可以放松原约束以获得可行解的约束条件。详见追踪误差约束部分介绍;

- 可与米筐投研产品整合使用:米筐科技在股票策略投资研究环节有多年的开发和产品积累,提供数据方案(RQData)、多因子研究(RQFactor)、以及回测引擎(RQAlpha)三大模块。米筐股票优化器可与其它投研模块高效整合,为机构搭建内部标准化投研流程提供灵活的解决方案。

基于米筐金工的研究,下表给出部分场景下优化器推荐使用方案:

| 使用场景 | 推荐方案 |

|---|---|

| 通过有效阿尔法因子获取超额收益,同时希望控制风格、行业、个股特殊风险 | 指标最大化 风格/行业约束 个股约束 |

| 通过有效阿尔法因子获取超额收益,同时认为部分风格/行业因子可产生超额收益,希望做风格/行业增强 | 指标最大化 增强风险因子正/负偏离约束 其它风险因子中性约束 个股约束 |

| 通过主观选股方式得到股票列表,希望通过优化器控制投资组合风险 | 方差最小化 风格/行业中性约束 个股约束 |

| 有投资白名单,没有选股因子,希望实现风格/行业增强的 Smarbeta 类型策略 | 选股 API 风格偏离最小化(因子优先级设置) 行业约束 个股约束 |

| 指数增强型策略,希望通过优化器控制追踪误差 | 追踪误差最小化 风格/行业中性约束 个股约束 基准成分股占比约束 |

| 希望以较低成本,较少数量的股票跟踪指数 | 追踪误差最小化 风格/行业中性约束 换手率约束 个股约束 |

| 市场处于下行阶段,希望通过优化器优化投资组合风险结构,提高风险分散程度,降低业绩回撤 | 方差或追踪误差最小化 风格/行业中性约束 个股约束 |