Appearance

快速上手

在编写策略之前,建议您参考RQSDK 准备一次回测的介绍先体验如何准备样例数据、生成样例策略和运行策略的功能,方便您快速了解和使用回测。如果您之前已经按照 RQSDK 文档进行了相关操作,可忽略此提示。接下来会对策略编写、运行策略和获取回测结果等模块进行详细介绍。

第一个策略

如下展示的是一个简单的策略,该策略的基本逻辑是在策略运行的第一天半仓买入平安银行(000001.XSHE)并持有至策略运行结束。

python

def init(context):

context.fired = False

def handle_bar(context, bar_dict):

if not context.fired:

order_target_percent("000001.XSHE", 0.5)

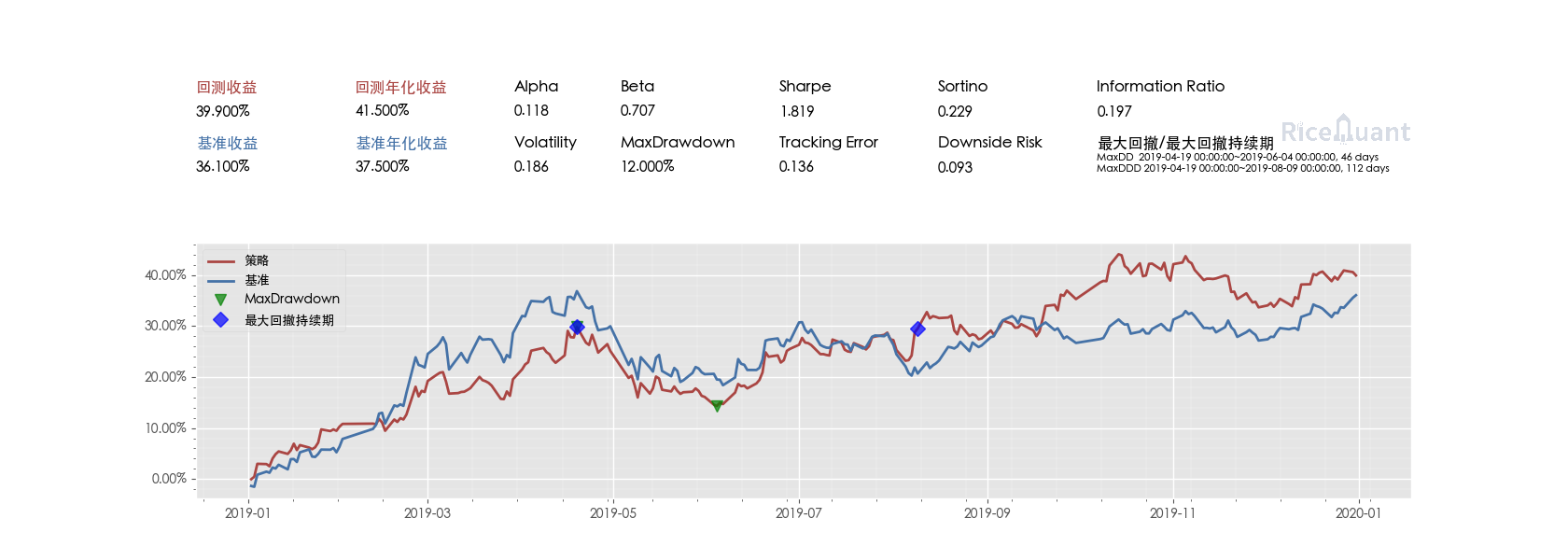

context.fired = True将上述策略运行于 2019 年全年,运行结束后 RQAlphaPlus 会展示出策略运行期间的收益曲线及部分收益和风险指标。

如下展示的是一个稍稍复杂一些的策略,该策略关注个股每日 MACD(指数平滑移动平均线)的情况,捕捉 MACD 和 SIGNAL(信号线)的交叉点作为买卖点:

python

import talib

def init(context):

context.stock = "000001.XSHE"

context.SHORTPERIOD = 12

context.LONGPERIOD = 26

context.SMOOTHPERIOD = 9

context.OBSERVATION = 100

def handle_bar(context, bar_dict):

prices = history_bars(context.stock, context.OBSERVATION, '1d', 'close')

macd, macd_signal, _ = talib.MACD(

prices, context.SHORTPERIOD, context.LONGPERIOD, context.SMOOTHPERIOD

)

if macd[-1] > macd_signal[-1] and macd[-2] < macd_signal[-2]:

order_target_percent(context.stock, 1)

if macd[-1] < macd_signal[-1] and macd[-2] > macd_signal[-2]:

if get_position(context.stock).quantity > 0:

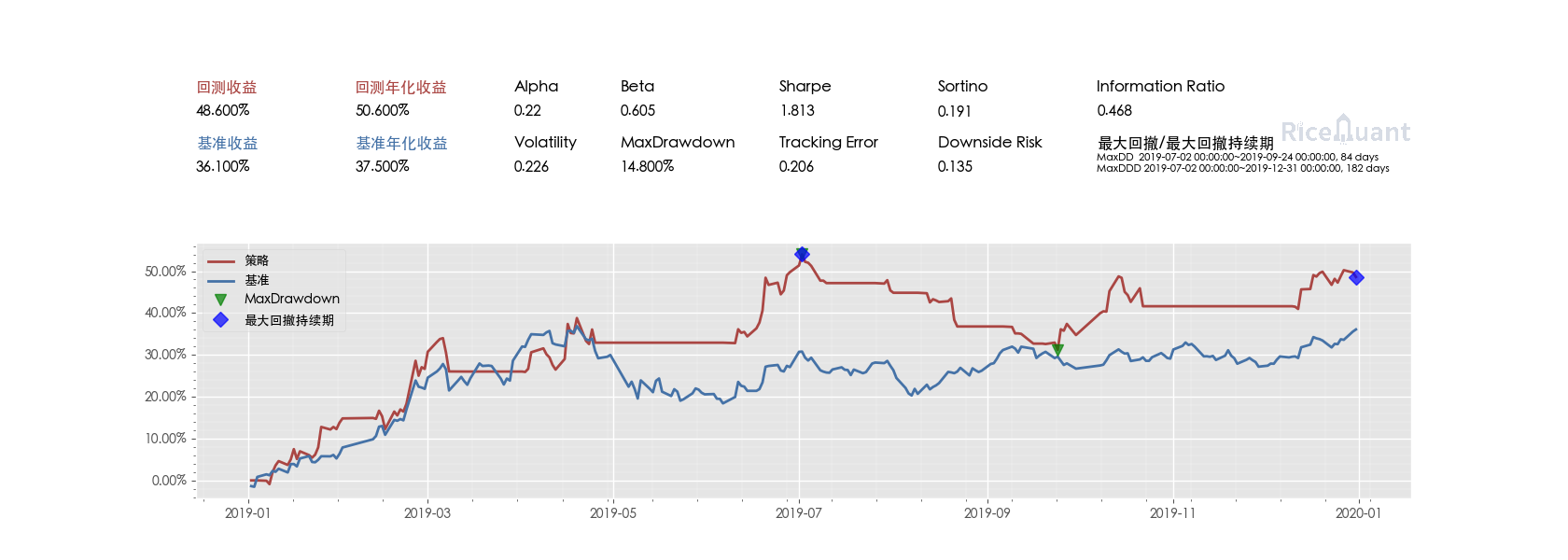

order_target_percent(context.stock, 0)上述 MACD 策略在 2019 年全年的运行情况如下:

本章后文将以编写该 MACD 策略为目标引导读者了解和熟悉 RQAlphaPlus 的基本用法。

基本概念

为了使用 RQAlphaPlus ,您需要了解几个常用名词,后文中将直接使用这些名词代指相应的概念。

策略

用户编写的代码逻辑的集合,这些代码的呈现方式可以是 .py 文件,可以是几个函数,亦可以是 python 中的字符串。策略内通常包含 init、handle_bar、before_trading 等约定函数,策略会被 RQAlphaPlus 执行。

约定函数

策略中实现的有固定名字及参数的函数,如 init(context)、before_trading(context)和handle_bar(context, bar_dict) 等,这些函数会被 RQAlphaPlus 在诸如策略初始化、每日盘前、k 线行情发生更新等时机调用。用户可以在策略中根据需要选择性地实现约定函数,并在这些函数中实现计算、发单等逻辑。

下文中会统称 init、before_trading 和 after_trading 三个约定函数为“盘外约定函数”,统称 handle_bar 和 handle_tick 为“盘中约定函数”。

完整的约定函数列表可查阅约定函数 API 手册

数据包

为了加速策略运行,RQAlphaPlus 需要将部分策略运行所必须的数据存储于用户计算机本地,这些数据以文件形式存储,包括标的基础数据、交易日历数据和行情数据等,上述数据文件统称为"数据包"。数据包不完整可能导致策略运行出现报错或行为异常,数据包的更新方法详见下载数据包。

接口(API)

RQAlphaPlus 提供了很多可以在策略中调用的函数,其功能包括数据查询、账户和仓位查询和下撤单等等,这些函数及其返回的数据类型统称为 RQAlphaPlus 的接口或 API。如果您也在使用 RQDatac,您可能会注意到部分 RQAlphaPlus 提供的接口与 RQDatac 提供的接口功能和名称形似,但使用方法略有差异,请务必注意区分使用,上述差异形成的原因详见常见问题。

下载数据包

如上文介绍,为了加速策略运行,RQAlphaPlus 需要将部分策略运行所必须的数据存储于用户计算机本地,所以在编写和运行策略前,您需要先下载或生成数据包至本地磁盘。安装 RQSDK 后,您便可以在命令行(Windows)或终端(macOS/Linux)中执行命令以下载或更新数据包。

下载样例数据

首次使用 RQAlphaPlus 时,您可以通过执行如下命令下载样例数据以快速体验回测功能。

shell

rqsdk download-data --sample样例数据包含完整的日线和基础数据,可供运行(RQAlphaPlus 支持的)任意合约几乎全时间段的日级别回测。样例数据另外包含有限的分钟和 tick 数据,可供运行所提供的标的的分钟和 tick 回测,数据目录如下:

| order_book_id | 品种 | 时间段 | 频率 |

|---|---|---|---|

| 000001.XSHE | 股票 | 2018 年全年 | 分钟/tick |

| 002891.XSHE | 股票 | 2018 年全年 | 分钟/tick |

| 600185.XSHG | 股票 | 2018 年全年 | 分钟/tick |

| 600000.XSHG | 股票 | 2018 年全年 | 分钟/tick |

| 000300.XSHG | 股票 | 2018 年全年 | 分钟/tick |

| IF1606 | 期货 | 该期货上市交易时间段内 | 分钟/tick |

| IF2002 | 期货 | 该期货上市交易时间段内 | 分钟/tick |

| NR2003 | 期货 | 该期货上市交易时间段内 | 分钟/tick |

| AG1612 | 期货 | 该期货上市交易时间段内 | 分钟 |

| AU1612 | 期货 | 该期货上市交易时间段内 | 分钟 |

| IO2002C3900 | 期权 | 该期权上市交易时间段内 | 分钟/tick |

| IO2002P3900 | 期权 | 该期权上市交易时间段内 | 分钟/tick |

| 113010.XSHG | 可转债 | 2018 年全年 | 分钟/tick |

| 113011.XSHG | 可转债 | 2018 年全年 | 分钟/tick |

更新数据

您可以通过如下命令增量更新数据包。增量更新时数据来自于 RQDatac,更新数据包会占用您 RQDatac 许可中的连接数和流量。

shell

rqsdk update-data上述命令可以通过传入参数以控制更新的数据品种,不传入参数时默认更新日线数据,详细的参数说明可通过运行 rqsdk update-data --help 查看。

示例,运行如下命令以更新日线、平安银行的分钟线数据、所有螺纹钢期货的分钟线数据和 IO2002C3900 的 tick 数据:

shell

rqsdk update-data --minbar 000001.XSHE --minbar RB --tick IO2002C3900自定义数据包存储目录

默认情况下,数据包存储于用户目录下的 .rqalpha-plus/bundle 目录下,您在下载样例数据包和更新数据包时可通过 -d 参数指定自定义的数据包目录。需要注意,若您指定了非默认的数据包目录,需要在运行回测时指定同样的数据包目录。

例如,更新位于 D 盘下的 user_bundle_path 文件夹下的数据包

shell

rqsdk update-data -d D:\\user_bundle_path --minbar 000001.XSHE --minbar RB --tick IO2002C3900编写策略

完成数据包的更新后,就可以开始策略的编写了,本节以文档开头出现的 MACD 策略为例演示简单的策略如何设计和编写。

首先需要确定策略主要逻辑,单股票 MACD 策略逻辑如下:

- 明确要交易的目标证券,并在每个交易日计算 MACD 线 和 SIGNAL 线(MACD 线的均线),若 MACD 线突破 SIGNAL 线,则全仓买入目标证券,若 MACD 线跌穿 SIGNAL 线,则清仓。

上文提到,RQAlphaPlus 将交易的整个过程抽象为几段不同的“市场时机”,策略开发者则需要将策略逻辑拆分为对不同“市场时机”的响应,这些时机包括:

- 初始化:一般用于进行策略全局的初始化工作,该阶段不能执行交易逻辑

- 盘前:一般用于执行每日交易前的准备工作,该阶段不能执行交易逻辑

- 行情更新:一般用于执行行情发生变动时的判断及交易逻辑,不同频率级别的策略触发的“时机”有所差异:

- 日 k 线更新:在日级别的策略中触发,每个交易日触发一次,该阶段可以获取到所有标的当日及之前的日 k 线

- 分钟 k 线更新:在分钟级别的策略中触发,每分钟触发一次,该阶段可以获取到当前分钟及之前的分钟 k 线

- tick 更新:tick 级别的策略中触发,需预先“订阅”标的,当订阅的标的 tick 发生更新时触发,若订阅了多个标的则每个合约会分别触发

- 盘后:用于执行每日交易后的逻辑,如清理、计算、记录等,该阶段不能执行交易逻辑

将上文确定的 MACD 策略逻辑进行拆分如下:

- 初始化:明确要交易的目标证券,本例使用平安银行(000001.XSHE)

- 日 k 线更新:

- 获取过去一段时间日 k 线中的收盘价数据

- 计算 MACD 和 SIGNAL 线

- 判断两条均线是否发生了突破或跌穿

- 若发生了突破或跌穿则执行开仓或清仓逻辑

逻辑已经明确,接下来开始正式编码。

首先是初始化阶段。初始化阶段的逻辑需要写在名为 init 的函数中,函数需要接受唯一的参数 context:

python

def init(context):

passcontext 变量顾名思义存储的是策略的上下文信息,策略需要在各个“时机”之间传递的变量都可以存储在 context 中,另外 context 中也提供一些内置的上下文相关的属性,如访问 context.now 可以获取到当前“时机”运行的时间。具体到本例,我们将目标证券的代码定义成变量存储在 context 中:

python

def init(context):

context.stock = "000001.XSHE"接下来是日 k 线更新阶段。该阶段的逻辑需要写在名为 handle_bar 的函数中,函数除了接受 context 参数外还接受第二个参数 bar_dict:

python

def handle_bar(context, bar_dict):

passbar_dict 顾名思义就是"dict of bar",存储 k 线对象的字典。例如访问平安银行当前 k 线的“收盘价”:

python

bar_dict["000001.XSHE"].close在本例中,单个收盘价是不够的,为了计算均线,我们需要获取近一段时间以来的收盘价序列。最常用的获取历史行情序列的接口是 history_bars,该函数接受标的代码、序列长度、k 线频率和价格字段四个参数,例如获取本例中标的证券过去 100 天日 k 线的收盘价序列:

python

# 四个参数分别为标的代码 context.stock, 100 天, 日线 '1d', 收盘价 'close'

prices = history_bars(context.stock, 100, '1d', 'close')接下来使用获取到的收盘价序列计算均线,MACD 作为常用的技术指标,其计算逻辑不需要我们自己实现,可以直接使用第三方库 TA-Lib。TA-Lib 中的 MACD 函数 接受四个参数,分别为价格序列、短周期均线天数、长周期均线天数、SIGNAL 均线天数,返回值有三个,分别为 MACD 线、SIGNAL 线、MACD 和 SIGNAL 线的差值,类型均为 numpy.array。本例中需要 MACD 和 SIGNAL 线就够了:

python

import talib

macd, macd_signal, _ = talib.MACD(prices, 12, 26, 9)接下来判断两条均线间的突破和跌穿。所谓 MACD 突破 SIGNAL,即 MACD 的最后一个值大于 SIGNAL 的最后一个值,且 MACD 的倒数第二个值小于 SIGNAL 的倒数第二个值;相反,所谓 MACD 跌穿 SIGNAL,即 MACD 的最后一个值小于 SIGNAL 的最后一个值,且 MACD 的倒数第二个值大于 SIGNAL 的倒数第二个值:

python

if macd[-1] > macd_signal[-1] and macd[-2] < macd_signal[-2]:

# MACD 突破 SIGNAL,此时应开仓

pass

if macd[-1] < macd_signal[-1] and macd[-2] > macd_signal[-2]:

# MACD 跌穿 SIGNAL,此时应平仓

pass最后,还剩下开仓和平仓逻辑,对于股票,RQAlphaPlus 提供了六个下单接口,均可以用于开仓或平仓:

- order_shares: 用于按股数下单

- order_lots: 用于按手数下单

- order_value: 用于按价值下单

- order_percent: 用于按价值占当前账户总权益的比例下单

- order_target_value: 用于按目标仓位价值下单

- order_target_percent: 用于按目标仓位价值占账户总权益的比例下单

本例中全仓买入和清仓使用 order_target_percent 最为方便,该接口接受两个两个参数,分别为标的代码和目标仓位比例;另有第三个可选参数,为现价单价格,该参数不传表示市价下单。全仓买入和清仓即目标仓位比例为 1 或 0:

python

# 全仓买入

order_target_percent(context.stock, 1)

# 清仓

order_target_percent(context.stock, 0)另外,为了提升效率及减少因下单失败而出现的 WARNING 日志,可以在清仓前进行判断,仅在当前有仓位时执行清仓。获取当前持仓的接口是 get_position,该函数接受标的代码为参数(对于期货等具有空头仓位的标的品种,该函数还接受第二个参数——持仓方向,用于控制查询哪个方向的持仓),返回对应标的品种的持仓对象,持仓对象具有 .quantity 属性,其值为持仓股数;

python

if get_position(context.stock).quantity > 0;

# 仅当持仓股数大于零时执行清仓操作

order_target_percent(context.stock, 0)将以上代码集成到一起:

python

import talib

def init(context):

context.stock = "000001.XSHE"

def handle_bar(context, bar_dict):

prices = history_bars(context.stock, 100, '1d', 'close')

macd, macd_signal, _ = talib.MACD(prices, 12, 26, 9)

if macd[-1] > macd_signal[-1] and macd[-2] < macd_signal[-2]:

order_target_percent(context.stock, 1)

if macd[-1] < macd_signal[-1] and macd[-2] > macd_signal[-2]:

if get_position(context.stock).quantity > 0:

order_target_percent(context.stock, 0)注意,将代码中使用到的一些常量定义为全局变量或 context 的属性而不是埋没于代码中是一个好习惯,如上述代码中 talib.MACD 的后三个参数。可以将上述代码稍作修改:

python

import talib

def init(context):

context.stock = "000001.XSHE"

context.SHORTPERIOD = 12

context.LONGPERIOD = 26

context.SMOOTHPERIOD = 9

context.OBSERVATION = 100

def handle_bar(context, bar_dict):

prices = history_bars(context.stock, context.OBSERVATION, '1d', 'close')

macd, macd_signal, _ = talib.MACD(

prices, context.SHORTPERIOD, context.LONGPERIOD, context.SMOOTHPERIOD

)

if macd[-1] > macd_signal[-1] and macd[-2] < macd_signal[-2]:

order_target_percent(context.stock, 1)

if macd[-1] < macd_signal[-1] and macd[-2] > macd_signal[-2]:

if get_position(context.stock).quantity > 0:

order_target_percent(context.stock, 0)运行策略

RQAlphaPlus 提供了多种入口以供运行策略,本节介绍其中最常用的两种。

使用终端命令运行策略

将上一节编写好的策略写入扩展名为 .py 的文件中,例如 macd_000001.py,并在命令行执行如下命令:

bash

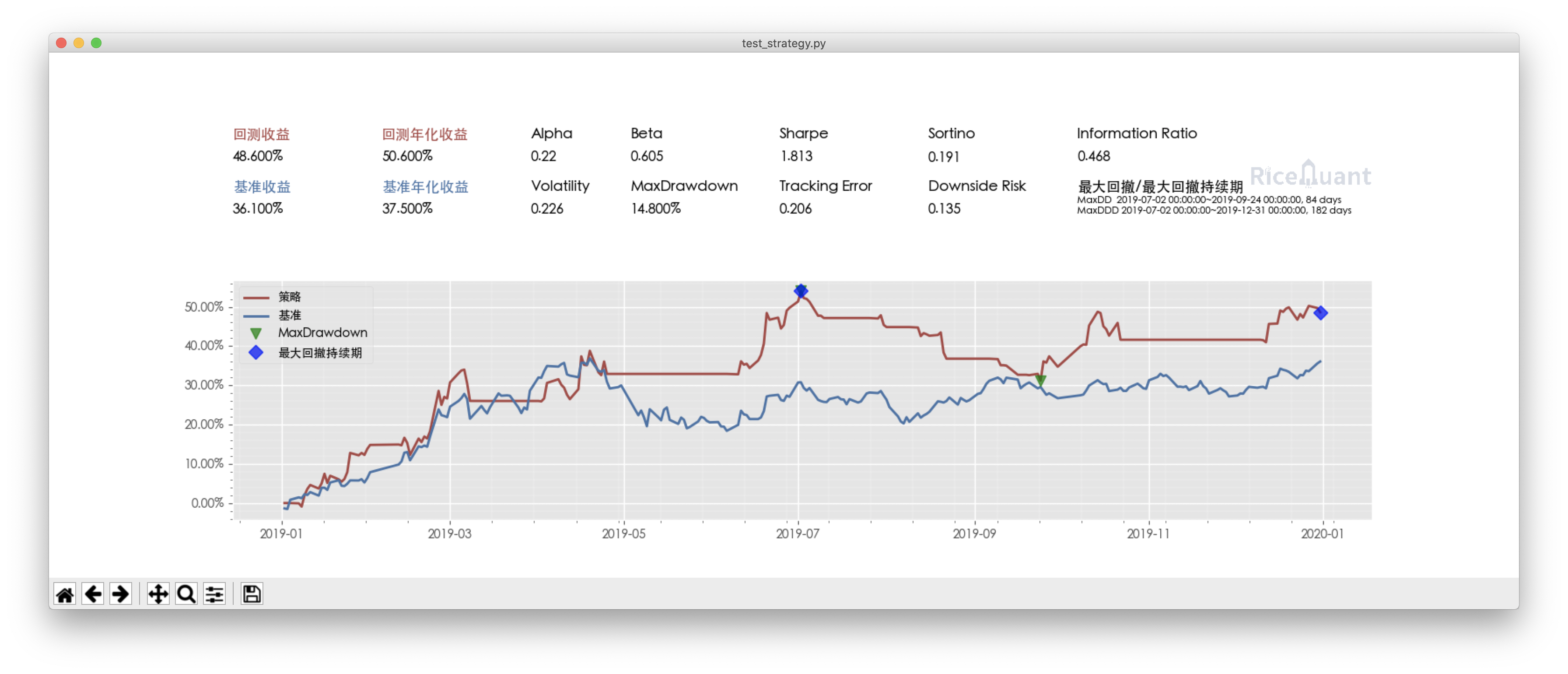

rqalpha-plus run -f macd_000001.py -a stock 100000 -s 20190101 -e 20191231 -bm 000300.XSHG -p敲击 Enter 键之后,RQAlphaPlus 便开始执行,完成后会弹出类似下图的窗口,窗口内包括一些收益风险指标及收益率曲线图:

上边的运行命令由几部分组成:

rqalpha-plus:RQAlphaPlus 所有命令行工具的总入口,执行rqalpha-plus --help以查看所有可用的功能run: 用于运行策略的子命令,- 参数:策略运行的各种选项,顺序不限,部分参数需要传入参数值

-f macd_000001.py:指定运行的策略文件,支持绝对路径或相对路径-a stock 100000:指定股票账户的初始资金为十万元,RQAlphaPlus 支持股票(stock)、期货(future)两种账户,策略交易不同品种的标的需要配置对应账户的初始资金-s 20190101:回测运行的初始时间为 2019 年 1 月 1 日,回测实际上会从不早于该日期的第一个交易日开始运行-e 20191231:回测运行的终止时间为 2019 年 12 月 31 日,回测实际上会运行至不晚于改日期的最后一个交易日-bm 000300.XSHG使用沪深三百指数(000300.XSHG)作为回测运行的基准,该基准用于计算 Alpha、Beta 等基于超额收益的指标,基准也会和策略收益一起展示在收益曲线图上-p:策略运行结束后展示收益曲线图

除这些参数外,您还可以执行 rqalpha-plus run --help 以查看运行策略支持传入的更多参数。

使用函数入口运行策略

除命令行入口外,RQAlphaPlus 也提供了函数入口以供在其他脚本中调用运行。最常用的是 run_func 函数,该函数接受几个关键字参数,分别为存储设置项的字典以及策略实现的约定函数:

python

config = {

"base": {

"accounts": {

"STOCK": 100000,

},

"start_date": "20190101",

"end_date": "20191231",

},

"mod": {

"sys_analyser": {

"plot": True,

"benchmark": "000300.XSHG"

}

}

}

if __name__ == "__main__":

from rqalpha_plus import run_func

run_func(config=config, init=init, handle_bar=handle_bar)这里传入的 config 与上文中命令行运行所传入的参数功能是相同的。完整的配置列表可查阅 API 手册。

除了上述三个参数外,run_func 还可以接受其他约定函数作为参数,RQAlphaPlus 也另外提供了具有不同功能的其他函数入口,详细信息可查阅 API 手册中 入口函数 部分。

获取结果

使用 run_func 运行策略时,该函数会返回一个字典,这个字典包含了众多策略运行时产生的数据,您可以查看这些数据以了解策略的运行情况,或对策略运行的结果加以分析。

python

result = run_func(config=config, init=init, handle_bar=handle_bar)如获取策略的指标汇总

python

result['sys_analyser']["summary"]

# Out:

# {'strategy_name': 'strategy',

# 'start_date': '2019-01-02',

# 'end_date': '2019-12-31',

# 'strategy_file': 'strategy.py',

# 'run_type': 'BACKTEST',

# 'STOCK': 100000.0,

# 'alpha': 0.22,

# 'beta': 0.605,

# 'sharpe': 1.813,

# 'information_ratio': 0.468,

# 'downside_risk': 0.135,

# 'tracking_error': 0.206,

# 'sortino': 0.191,

# 'volatility': 0.226,

# 'max_drawdown': 0.148,

# 'total_value': 148613.493,

# 'cash': 563.493,

# 'total_returns': 0.486,

# 'annualized_returns': 0.506,

# 'unit_net_value': 1.486,

# 'units': 100000.0,

# 'benchmark_total_returns': 0.361,

# 'benchmark_annualized_returns': 0.375}result['sys_analyser'] 字典中另外有交易流水、每日的账户、持仓等信息:

| key | value 格式 | 说明 |

|---|---|---|

| summary | dict | 回测的收益和风险指标汇总 |

| trades | DataFrame | 交易流水 |

| portfolio | DataFrame | 投资组合中每日现金、权益、市值、净值等数据 |

| stock_account | DataFrame | 股票账户每日现金、权益、市值等数据 |

| stock_positions | DataFrame | 股票账户下的每日持仓情况 |

使用命令行运行策略的情况下,因为无法直接获取到上述返回值,您可以通过传入参数的方式要求 RQAlphaPlus 将回测结果写入文件。

保存回测结果

在 RQAlphaPlus 回测中,加入以下参数至启动命令中,可以将回测结果写入文件。

-o result.pkl:用于将回测结果以 pickle 形式存储至 pickle 文件,该 pickle 文件与run_func返回的字典内容相同--report report: 用于将回测结果以 csv 报告的形式输出至 report 目录,这些文件内容与run_func返回的结果相同,只是使用了更便于直接查看和分析的格式呈现:

| 文件名 | 说明 |

|---|---|

| report.xlsx | 所有以下文件的汇总 excel 表 |

| summary.csv | 回测的收益和风险指标 |

| portfolio.csv | 投资组合中每日现金、权益、市值、净值等数据 |

| stock_account.csv | 股票账户每日现金、权益、市值等数据 |

| stock_positions.csv | 股票账户下的每日持仓情况 |

| trades.csv | 交易流水 |

python

rqalpha-plus run -f macd_000001.py -a stock 100000 -s 20190101 -e 20191231 -p -bm 000300.XSHG -o result.pkl --report report使用 pandas 读取回测报告为 DataFrame 对象的示例:

python

import pandas as pd

import os

portfolio_df = pd.read_csv(os.path.join("report", "portfolio.csv"), encoding="GBK")

stock_account_df = pd.read_csv(os.path.join("report", "stock_account.csv"), encoding="GBK")

stock_positions_df = pd.read_csv(os.path.join("report", "stock_positions.csv"), encoding="GBK")

summary_df = pd.read_csv(os.path.join("report", "summary.csv"), encoding="GBK")

trades_df = pd.read_csv(os.path.join("report", "trades.csv"), encoding="GBK")

print(trades_df)

# datetime commission ... trading_datetime transaction_cost

# 0 2018-01-02 09:31:00 798.5184 ... 2018-01-02 09:31:00 798.5184使用 pickle,读取回测结果文件 result.pkl 的示例:

python

import pickle

with open("result.pkl", "rb") as f:

result = pickle.load(f)

result.keys()

# Out[ ]: dict_keys(['trades', 'summary', 'benchmark_portfolio', 'portfolio', 'stock_positions', 'stock_account'])

result['trades']

# Out[ ]:

# commission ... transaction_cost

# datetime ...

# 2019-01-02 15:00:00 79.4016 ... 79.4016