Appearance

策略开发 API

基本方法

你的算法策略目前必须实现至少两个方法:init 和 handle_bar,而before_trading和after_trading是可选择实现的方法。

init (必须实现)

init(context)提供策略启动时的初始化上下文数据,在回测和实时模拟交易开始时触发一次。该回调接收 context 上下文对象。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| context | python 简单对象 | 将会在整个算法中当做一个全局变量来使用。属性通过点标记(".")来取到。 |

返回 无

范例

python

def init(context):

# cash_limit的属性是根据用户需求自己定义的,你可以定义无限多种自己随后需要的属性,ricequant的系统默认只是会占用context.portfolio的关键字来调用策略的投资组合信息

context.cash_limit = 5000handle_bar (必须实现)

handle_bar(context, bar_dict)提供 bar 数据更新时的策略上下文和当前合约池 bar 数据。bar_dict 中包含以 order_book_id 为键的 bar 数据,适用于日级别和分钟级别的 bar 更新场景。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| context | python 简单对象 | 储存策略自定义参数、设置、仓位、投资组合信息的全局变量,属性通过点标记(".")来取到 |

| bar_dict | dict | key 为 order_book_id,value 为 bar 数据。当前合约池内所有合约的 bar 数据信息都会更新在 bar_dict 里面 |

返回 无

范例

python

def handle_bar(context, bar_dict):

# put all your algorithm main logic here.

# ...

order_shares('000001.XSHE', 500)

# ...handle_tick

handle_tick(context, tick)提供已订阅合约 tick 数据更新时的策略上下文和 tick 行情数据。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| context | python 简单对象 | 储存策略自定义参数、设置、仓位、投资组合信息的全局变量,属性通过点标记(".")来取到 |

| tick | tick | 已订阅合约的 tick 行情 |

返回 无

范例

python

def handle_tick(context, tick):

# put all your algorithm main logic here.

# ...

logger.info(tick.last)

# ...open_auction (选择实现)

open_auction(context, bar_dict)提供盘前集合竞价阶段的策略上下文和合约池 bar 数据。在该阶段发出的订单会按当日开盘价撮合。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| context | python 简单对象 | 储存策略自定义参数、设置、仓位、投资组合信息的全局变量,属性通过点标记(".")来取到 |

| bar_dict | dict | key 为 order_book_id,value 为 bar 数据。当前合约池内所有合约的 bar 数据信息都会更新在 bar_dict 里面 |

返回 无

范例

python

def open_auction(context, bar_dict):

# put all your algorithm main logic here.

# ...

order_book_id = "000001.XSHE"

order_shares(order_book_id, 500)

# ...before_trading (选择实现)

before_trading(context)提供每日开始交易前的策略上下文数据。触发时间取决于当前订阅合约的交易时间,例如存在夜盘交易的期货合约时可能在前一日夜间触发。

举例来说,如果用户订阅的合约中存在有夜盘交易的期货合约,则该函数可能会在前一日的 20:30 触发,而不是早晨 08:00.

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| context | python 简单对象 | 储存策略自定义参数、设置、仓位、投资组合信息的全局变量,属性通过点标记(".")来取到。 |

返回 无

范例

python

def before_trading(context):

# 拿取财务数据的逻辑

fundamental_df = get_factor(factor_names)

# 把查询到的财务数据保存到conext对象中

context.fundamental_df = fundamental_df

# 手动更新股票池

update_universe(context.fundamental_df.index.values)after_trading (选择实现)

after_trading(context)提供每日收盘后的策略上下文数据。在实时模拟交易中,该回调会在每天 15:30 触发。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| context | python 简单对象 | 储存策略自定义参数、设置、仓位、投资组合信息的全局变量,属性通过点标记(".")来取到。 |

返回 无

交易相关函数

order_shares - 指定股数交易(股票专用)

order_shares(id_or_ins, amount, style=MarketOrder())按指定股数提交股票买卖订单,支持正数买入、负数卖出,并支持市价单和限价单两种订单类型。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| id_or_ins | str 或 instrument 对象 | order_book_id 或 symbol 或 instrument 对象,用户必须指定 |

| amount | float-required | 需要落单的股数。正数代表买入,负数代表卖出。将会根据一手 xx 股来向下调整到一手的倍数,比如中国 A 股就是调整成 100 股的倍数。 |

| style | OrderType | 订单类型,默认是市价单。目前支持的订单类型有:

|

返回Order 对象

范例

- 购买 Buy 2000 股的平安银行股票,并以市价单发送:

order_shares('000001.XSHE', 2000)- 卖出 2000 股的平安银行股票,并以市价单发送:

order_shares('000001.XSHE', -2000)- 购买 1000 股的平安银行股票,并以限价单发送,价格为¥ 10:

order_shares('000001.XSHE', 1000, style=LimitOrder(10))order_lots - 指定手数交易(股票专用)

order_lots(id_or_ins, amount, style=OrderType)按指定手数提交股票买卖订单,支持正数买入、负数卖出,并支持市价单和限价单两种订单类型。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| id_or_ins | str或 instrument 对象 | order_book_id 或 symbol 或 instrument 对象,用户必须指定 |

| amount | float | 多少手的数目。正数表示买入,负数表示卖出,用户必须指定 |

| style | OrderType | 订单类型,默认是市价单。目前支持的订单类型有:

|

返回Order 对象

范例

- 买入 20 手的平安银行股票,并且发送市价单:

order_lots('000001.XSHE', 20)- 买入 10 手平安银行股票,并且发送限价单,价格为¥ 10:

order_lots('000001.XSHE', 10, style=LimitOrder(10))order_value - 指定价值交易(股票专用)

order_value(id_or_ins, cash_amount, style=OrderType)按指定金额提交股票买卖订单,支持正数买入、负数卖出,并根据金额换算对应股数。该接口暂不支持卖空。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| id_or_ins | str或 instrument 对象 | order_book_id 或 symbol 或 instrument 对象,用户必须指定 |

| cash_amount | float | 需要花费现金购买/卖出证券的数目。正数代表买入,负数代表卖出,用户必须指定 |

| style | OrderType | 订单类型,默认是市价单。目前支持的订单类型有:

|

返回Order 对象

范例

- 买入价值¥ 10000 的平安银行股票,并以市价单发送。如果现在平安银行股票的价格是¥ 7.5,那么下面的代码会买入 1300 股的平安银行,因为少于 100 股的数目将会被自动删除掉:

order_value('000001.XSHE', 10000)- 卖出价值¥ 10000 的现在持有的平安银行:

order_value('000001.XSHE', -10000)order_percent - 一定比例下单(股票专用)

order_percent(id_or_ins, percent, style=OrderType)按投资组合总价值的一定比例提交股票买卖订单,支持正数买入、负数卖出,并根据目标比例换算下单金额。该接口暂不支持卖空。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| id_or_ins | str或 instrument 对象 | order_book_id 或 symbol 或 instrument object,用户必须指定 |

| percent | float | 占有现有的投资组合价值的百分比。正数表示买入,负数表示卖出。用户必须指定 |

| style | OrderType | 订单类型,默认是市价单。目前支持的订单类型有:

|

返回Order 对象

范例

- 买入等于现有投资组合 50%价值的平安银行股票。如果现在平安银行的股价是¥ 10/股并且现在的投资组合总价值是¥ 4000,用来买入的资金为¥ 2000,那么将会买入 200 股的平安银行股票。(不包含交易成本和滑点的损失):

order_percent('000001.XSHE', 0.5)order_target_value - 目标价值下单(股票专用)

order_target_value(id_or_ins, cash_amount, style=OrderType)按目标价值自动调整单只证券仓位,支持将现有持仓调整到指定目标价值。该接口暂不支持卖空。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| id_or_ins | str或 instrument 对象 | order_book_id 或 symbol 或 instrument object,用户必须指定 |

| cash_amount | float-required | 最终的该证券的仓位目标价值 |

| style | OrderType | 订单类型,默认是市价单。目前支持的订单类型有:

|

返回Order 对象

范例

- 如果现在的投资组合中持有价值¥ 3000 的平安银行股票的仓位并且设置其目标价值为¥ 10000,以下代码范例会发送价值¥ 7000 的平安银行的买单到市场。(向下调整到最接近每手股数即 100 的倍数的股数):

order_target_value('000001.XSHE', 10000)order_target_percent - 目标比例下单(股票专用)

order_target_percent(id_or_ins, percent, style=OrderType)按目标仓位比例自动调整单只证券持仓,使其占投资组合总价值达到指定比例。该接口暂不支持卖空。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| id_or_ins | str或 instrument 对象 | order_book_id 或 symbol 或 instrument object,用户必须指定 |

| percent | float-required | 仓位最终所占投资组合总价值的目标百分比。 |

| style | OrderType | 订单类型,默认是市价单。目前支持的订单类型有:

|

返回Order 对象

范例

- 如果投资组合中已经有了平安银行股票的仓位,并且占据目前投资组合的 10%的价值,那么以下代码会买入平安银行股票最终使其占据投资组合价值的 15%:

order_target_percent('000001.XSHE', 0.15)buy_open - 买开(期货专用)

buy_open(id_or_ins, amount, price=None, style=None)对期货标的提交买入开仓订单,支持市价单和限价单。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| id_or_ins | str 或 instrument 对象 | order_book_id 或 symbol 或 instrument 对象 |

| amount | float | 下单的手数 |

| price | float | 下单价格,默认为 None,表示市价单,填写价格则代表限价单。此参数主要用于简化 style 参数 |

| style | OrderType | 订单类型,默认是市价单。目前支持的订单类型有:

|

返回Order 对象

范例

- 以价格为 3500 的限价单开仓买入 2 张上期所 AG1607 合约:

buy_open('AG1607', amount=2, price=3500)sell_close - 平多仓(期货专用)

sell_close(id_or_ins, amount, price=None, style=None, close_today=False)对期货标的提交卖出平仓订单,支持普通平仓或平今仓,也支持市价单和限价单。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| id_or_ins | str 或 instrument 对象 | order_book_id 或 symbol 或 instrument 对象 |

| amount | float | 下单的手数 |

| price | float | 下单价格,默认为 None,表示市价单,填写价格则代表限价单。此参数主要用于简化 style 参数 |

| style | OrderType | 订单类型,默认是市价单。目前支持的订单类型有:

|

| close_today | bool | 是否为平今单。默认为 False。上期所对于平今仓需要显式设置平今为 True |

返回

Order 对象 或 order list

注意,当前持仓如果包含昨仓与今仓,平仓时候默认按照先进先出的规则,函数可能存在返回 order list 的情况。 例如,目前持仓多方向 8 张,其中昨仓 3 今仓 5。如果平仓 4 张,按照先进先出原则,此时策略框架会创建两个平仓单,一个平 3 张昨仓,一个平 1 张今仓。

sell_open - 卖开(期货专用)

sell_open(id_or_ins, amount, price=None, style=None)对期货标的提交卖出开仓订单,支持市价单和限价单。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| id_or_ins | str 或 instrument 对象 | order_book_id 或 symbol 或 instrument 对象 |

| amount | float | 下单的手数 |

| price | float | 下单价格,默认为 None,表示市价单,填写价格则代表限价单。此参数主要用于简化 style 参数 |

| style | OrderType | 订单类型,默认是市价单。目前支持的订单类型有:

|

返回Order 对象

buy_close - 平空仓(期货专用)

buy_close(id_or_ins, amount, price=None, style=None, close_today=False)对期货标的提交买入平仓订单,支持普通平仓或平今仓,也支持市价单和限价单。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| id_or_ins | str或instrument 对象 | order_book_id 或 symbol 或 instrument 对象 |

| amount | float | 下单的手数 |

| price | float | 下单价格,默认为 None,表示市价单,填写价格则代表限价单。此参数主要用于简化 style 参数 |

| style | OrderType | 订单类型,默认是市价单。目前支持的订单类型有:

|

| close_today | bool | 是否为平今单。默认为 False。上期所对于平今仓需要显式设置平今为 True |

返回

Order 对象 或 order list

注意,当前持仓如果包含昨仓与今仓,平仓时候默认按照先进先出的规则,函数可能存在返回 order list 的情况。 例如,目前持仓多方向 8 张,其中昨仓 3 今仓 5。如果平仓 4 张,按照先进先出原则,此时策略框架会创建两个平仓单,一个平 3 张昨仓,一个平 1 张今仓。

范例

- 市价单将现有 IF1603 空仓买入平仓 2 张:

buy_close('IF1603', 2)cancel_order - 撤单

cancel_order(order)撤销指定的订单对象。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| order | Order | 需要撤销的 order 对象,用户必须指定 |

返回 无

get_open_orders - 拿到未成交订单信息

get_open_orders()获取当前所有未全部成交且未被撤销的活跃订单数据。

参数 无

返回list of Orders, 当前所有活跃的订单(未全部成交,未被撤单)。

exercise -行权

exercise(id_or_ins, amount, convert=False)对含权合约执行行权操作,支持期权和可转债等合约,也支持可转债转股场景。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| id_or_ins | str或instrument 对象 | 行权合约,order_book_id 或 symbol 或 instrument 对象 |

| amount | int | 参与行权的合约数量 |

| convert | bool | 是否为转股(转债行权时可用) |

返回

范例

python

# 行使一张豆粕1905购2350的权力

exercise("M1905C2350", 1)get_position - 持仓查询

get_position(order_book_id, direction)获取指定合约和持仓方向的持仓数据。例如可查询股票多头持仓,也可查询期货多空方向持仓数据。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| order_book_id | str | 合约代码 |

| direction | POSITION_DIRECTION | 持仓多空方向, 如股票仓位查询, 请填写 POSITION_DIRECTION.LONG |

返回POSITION 对象。注意, 如果当前策略并未持有该合约仓位, 仍然会返回持仓对象, 但仓位数量、开仓均价等字段都为 0

范例

def init(context):

# 使用关键字 g 保存全局变量

context.count = 0

context.s1 = '000001.XSHE'

def handle_bar(context, bar_dict):

# 打印持仓信息

print(get_position(context.s1, POSITION_DIRECTION.LONG))

if context.count == 0:

px = bar_dict[context.s1].last + 0.2

submit_order(context.s1, amount=100, side=SIDE.BUY, price=px)

context.count += 1get_positions - 全量持仓查询

get_positions()获取当前策略的全部持仓数据,覆盖不同合约和持仓方向的持仓列表。

参数 无

返回position list 注意, 如果当前策略无任何持仓, 则 list 为空。

context 属性

now - 当前时间

context.now获取当前策略执行时点的时间数据。在 handle_bar 中可对应当前日线或分钟线的时间点。

使用以上的方式就可以在handle_bar中拿到当前的 bar 的时间,比如 day bar 的话就是那天的时间,minute bar 的话就是这一分钟的时间点。

返回数据类型为 datetime.datetime

portfolio - 投资组合信息

context.portfolio获取当前策略的投资组合数据。在单一股票或期货策略中分别对应股票投资组合或期货投资组合,在股票加期货混合策略中对应汇总后的总投资组合数据。

该投资组合在单一股票或期货策略中分别为股票投资组合和期货投资组合。在股票+期货的混合策略中代表汇总之后的总投资组合。请参考 portfolio

stock_account - 股票资金账户信息

context.stock_account获取当前策略的股票资金账户数据。

获取股票资金账户信息。请参考 stock_account

future_account - 期货资金账户信息

context.future_account获取当前策略的期货资金账户数据。

获取期货资金账户信息。请参考 future_account

run_info - 策略运行信息

context.run_info获取当前策略的运行信息数据。可覆盖运行类型、起止日期、频率、股票和期货初始资金、滑点、保证金倍率、佣金倍率、基准合约代码和撮合方式等信息。

| 属性 | 类型 | 注释 |

|---|---|---|

| run_type | RUN_TYPE | RUN_TYPE.BACKTEST 表示当前策略在进行回测,RUN_TYPE.PAPER_TRADING 表示当前策略在进行实盘模拟 |

| start_date | datetime.date | 策略的开始日期 |

| end_date | datetime.date | 策略的结束日期 |

| frequency | str | 策略频率,1d 或 1m |

| stock_starting_cash | float | 股票账户初始资金 |

| future_starting_cash | float | 期货账户初始资金 |

| slippage | float | 滑点水平 |

| margin_multiplier | float | 保证金倍率 |

| commission_multiplier | float | 佣金倍率 |

| benchmark | str | 基准合约代码 |

| matching_type | MATCHING_TYPE | 撮合方式,MATCHING_TYPE.NEXT_BAR_OPEN 代表以下一 bar 开盘价撮合,MATCHING_TYPE.CURRENT_BAR_CLOSE 代表以当前 bar 收盘价撮合 |

universe - 策略合约池

context.universe获取当前策略的合约池数据。合约池会在 update_universe、subscribe 或 unsubscribe 调用后更新,并影响 handle_bar 的触发范围。

在运行update_universe,subscribe或者unsubscribe的时候,合约池会被更新。

需要注意,合约池内合约的交易时间(包含股票的策略默认会在股票交易时段触发)是 handle_bar 被触发的依据。

scheduler 定时器

scheduler.run_daily - 每天运行

scheduler.run_daily(function)注册每日运行一次的调度函数,只能在 init 中使用。

注意,schedule 一定在其对应时间点的 handle_bar 之前执行,如果定时运行函数运行时间较长,则中间的 handle_bar 事件将会被略过。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| function | function | 使传入的function每日运行。注意,function 函数一定要包含(并且只能包含)context, bar_dict 两个输入参数 |

返回 无

范例

以下的范例代码片段是一个非常简单的例子,在每天交易开始时查询现在portfolio中剩下的 cash 的情况:

python

#scheduler调用的函数需要包括context, bar_dict两个输入参数

def log_cash(context, bar_dict):

logger.info("Remaning cash: %r" % context.portfolio.cash)

def init(context):

#...

# 每天运行一次

scheduler.run_daily(log_cash)scheduler.run_weekly - 每周运行

scheduler.run_weekly(function, weekday=x, tradingday=t)注册每周运行一次的调度函数,只能在 init 中使用。支持按周几或按每周第几个交易日设置触发时间。

注意:

tradingday中的负数表示倒数。tradingday表示交易日。如某周只有四个交易日,则此周的tradingday=4与tradingday=-1表示同一天。weekday和tradingday不能同时使用。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| function | function | 使传入的function每日交易开始前运行。注意,function 函数一定要包含(并且只能包含)context, bar_dict 两个输入参数 |

| weekday | int | 1~5 分别代表周一至周五,用户必须指定 |

| tradingday | int | 范围为[-5,1],[1,5] 例如,1 代表每周第一个交易日,-1 代表每周倒数第一个交易日,用户可以不填写 |

返回 无

范例

以下的代码片段非常简单,在每周二固定运行打印一下现在的portfolio剩余的资金:

python

#scheduler调用的函数需要包括context, bar_dict两个参数

def log_cash(context, bar_dict):

logger.info("Remaning cash: %r" % context.portfolio.cash)

def init(context):

#...

# 每周二打印一下剩余资金:

scheduler.run_weekly(log_cash, weekday=2)

# 每周第二个交易日打印剩余资金:

#scheduler.run_weekly(log_cash, tradingday=2)scheduler.run_monthly - 每月运行

scheduler.run_monthly(function,tradingday=t)注册每月运行一次的调度函数,只能在 init 中使用,并支持按每月第几个交易日触发。

注意:

tradingday的负数表示倒数。tradingday表示交易日,如某月只有三个交易日,则此月的 tradingday=3 与 tradingday=-1 表示同一。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| function | function | 使传入的function每日交易开始前运行。注意,function 函数一定要包含(并且只能包含)context, bar_dict 两个输入参数 |

| tradingday | int | 范围为[-23,1], [1,23] ,例如,1 代表每月第一个交易日,-1 代表每月倒数第一个交易日,用户必须指定 |

返回 无

范例 以下的代码片段非常简单的展示了每个月第一个交易日的时候我们进行一次财务数据查询,这样子会非常有用在一些根据财务数据来自动调节仓位股票组合的算法来说:

python

#scheduler调用的函数需要包括context, bar_dict两个参数

def query_fundamental(context, bar_dict):

# 查询revenue前十名的公司的股票并且他们的pe_ratio在25和30之间。

stocks = all_instruments('CS').order_book_id

fundamental_df = get_factor(stocks, ['pe_ratio', 'revenue'])

fundamental_df = fundamental_df[(fundamental_df['pe_ratio'] > 25) & (fundamental_df['pe_ratio'] < 30)]

fundamental_df = fundamental_df.sort_values(by='revenue', ascending=False).head(10).reset_index(1, drop=True)

# 将查询结果dataframe的fundamental_df存放在context里面以备后面只需:

context.fundamental_df = fundamental_df

# 实时打印日志看下查询结果,会有我们精心处理的数据表格显示:

logger.info(context.fundamental_df)

update_universe(context.fundamental_df.index.values)

# 在这个方法中编写任何的初始化逻辑。context对象将会在你的算法策略的任何方法之间做传递。

def init(context):

# 每月的第一个交易日查询以下财务数据,以确保可以拿到最新更新的财务数据信息用来调整仓位

scheduler.run_monthly(query_fundamental, tradingday=1)time_rule - 定时间运行

scheduler还可以用来做定时间运行,比如在每天开盘后的一小时后或一分钟后定时运行,这里有很多种组合可以让您达到各种自己想要达到的定时运行的目的。

使用的方法是和上面的scheduler.run_daily,scheduler.run_weekly和scheduler.run_monthly进行组合加入time_rule来一起使用。

注意:

market_open与market_close都跟随中国 A 股交易时间进行设置,即 09:31~15:00。- 使用

time_rule定时运行只会在分钟级别回测和实时模拟交易中有定义的效果,在日回测中只会默认依然在该天运行,并不能在固定的时间运行。 - 在分钟回测中如未指定

time_rule,则默认在开盘后第一个分钟线运行,即 09:31 分, 等同于 market_open(minute=0, hour=0)。 - 如果两个

schedule,分别使用market_open与market_close规则,但规则触发时间在同一时刻,则market_open的handle一定在market_close的handle前执行。 - market_open(minute=119)将在 11:30 执行, market_open(minute=120)在 13:01 执行,中午休市的区间会被忽略。

- time_rule='before_trading'表示在开市交易前运行 scheduler 函数。该函数运行时间将在 before_trading 函数运行完毕之后 handle_bar 运行之前。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| time_rule | market_open, market_close, str | 定时具体几点几分运行某个函数。time_rule='before_trading' 表示开始交易前运行;market_open(hour=x, minute=y)表示 A 股市场开市后 x 小时 y 分钟运行,market_close(hour=x, minute=y)表示 A 股市场收市前 x 小时 y 分钟运行。如果不设置time_rule默认的值是中国 A 股市场开市后一分钟运行。 |

market_open, market_close 参数如下:

| 参数 | 类型 | 注释 |

|---|---|---|

| hour | int - option [1,4] | 具体在 market_open/market_close 后/前第多少小时执行, 股票的交易时间为[9:31 - 11:30],[13:01 - 15:00]共 240 分钟,所以 hour 的范围为 [1,4] |

| minute | int - option [0,239] | 具体在 market_open/market_close 的后/前第多少分钟执行,同上,股票每天交易时间 240 分钟,minute 的范围为 [0,239],中午休市的时间区间会被忽略 |

返回 无

范例

- 每天的开市后 10 分钟(股票即 9:41)运行:

scheduler.run_daily(function, time_rule=market_open(minute=10))- 每周的第 t 个交易日闭市前 1 小时运行:

scheduler.run_weekly(function, tradingday=t, time_rule=market_close(hour=1))- 每月的第 t 个交易日开市后 1 小时运行:

scheduler.run_monthly(function, tradingday=t, time_rule=market_open(hour=1))- 每天开始交易前运行:

scheduler.run_daily(function, time_rule='before_trading')数据查询相关函数

get_pit_financials_ex - 查询季度财务信息(point-in-time 形式)

get_pit_financials_ex(order_book_ids, fields, count, statements='latest')以报告期回溯方式获取股票过去 N 个季度的基础财务数据,支持利润表、资产负债表、现金流量表三大基础财报,也支持返回某一报告期的全部记录或最新一条记录。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| fields | list | 需要返回的财务字段。支持的字段仅限三大基础财报,具体可以参看财务数据页介绍。 |

| count | int | 往前追朔多少期财报数据,例如填 2 代表站在回测日期往前追朔 3 个报告期的数据;填 0,返回最近一期的数据,该参数必填 。 |

| order_book_ids | str or str list | 合约代码,可传入 order_book_id, order_book_id list ,该参数必填。 |

| statements | str | 基于查询日期,返回某一个报告期的所有记录或最新一条记录,设置 statements 为 all 时返回所有记录,statements 等于 latest 时返回最新的一条记录,默认为 latest. |

返回

pandas DataFrame

| 固定字段 | 类型 | 说明 |

|---|---|---|

| fields | list | 需要返回的财务字段。支持的字段仅限三大基础财报,具体可以参看财务数据页介绍。 |

| if_adjusted | int | 是否为非当期财报数据, 0 代表当期,1 代表非当期(比如 18 年的财报会披露本期和上年同期的数值,17 年年报的财务数值在 18 年年报中披露的记录则为非当期, 17 年年报的财务数值在 17 年年报中披露则为当期。 |

| quarter | str | 报告期 |

| info_date | str | 公告发布日 |

范例

- 获取股票最近一个报告期的 revenue、net_profit 数据

python

[In]

get_pit_financials_ex(fields=['revenue','net_profit'], count=0,order_book_ids=['000001.XSHE'],statements='latest')

[Out]

info_date net_profit revenue net_profit

order_book_id quarter

000001.XSHE 2015q4 2017-03-17 2.186500e+10 9.616300e+10get_factor - 获取因子

python

get_factor(order_book_ids, factors,count=1,universe=None,expect_df=False)获取股票截止 T-1 日的因子数据,支持财务衍生指标因子、alpha101 因子、技术指标等多类因子,也支持按交易日数量和股票池范围查询。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| order_book_ids | str or str list | 合约代码,可传入 order_book_id, order_book_id list |

| factors | str or str list | 因子名称,可查询 rqdatac.get_all_factor_names() 得到所有有效因子字段 |

| count | int | 默认为 1,获取多少个交易日的数据 |

| universe | str | 当获取界面因子时,universe 指定了因子计算时的股票池 |

| expect_df | bool | 默认为 False,当设置为 True 时,返回 multi-index DataFrame。 |

返回

pandas DataFrame

范例

python

def init(context):

# 查询revenue前十名的公司的股票并且他们的pe_ratio在55和60之间。

stocks = all_instruments('CS').order_book_id

fundamental_df=get_factor(stocks,['pe_ratio','revenue'])

fundamental_df = fundamental_df[(fundamental_df['pe_ratio'] > 55) & (fundamental_df['pe_ratio'] < 60)]

fundamental_df = fundamental_df.sort_values(by='revenue', ascending=False).head(10).reset_index(1,drop=True)

# 将查询结果dataframe的fundamental_df存放在context里面以备后面只需:

context.fundamental_df = fundamental_df

# 实时打印日志看下查询结果,会有我们精心处理的数据表格显示:

logger.info(context.fundamental_df)

update_universe(context.fundamental_df.index.values)all_instruments - 所有合约基础信息

all_instruments(type=None)获取中国市场全部合约的基础信息,也支持按合约类型筛选。例如可查询股票、ETF、指数,也可查询期货、期权、可转债等合约基础信息。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| type | str | 需要查询合约类型,例如:type='CS'代表股票。默认是所有类型 |

其中 type 参数传入的合约类型和对应的解释如下:

| 合约类型 | 说明 |

|---|---|

| CS | Common Stock, 即股票 |

| ETF | Exchange Traded Fund, 即交易所交易基金 |

| LOF | Listed Open-Ended Fund,即上市型开放式基金 (以下分级基金已并入) |

| INDX | Index, 即指数 |

| Future | Futures,即期货,包含股指、国债和商品期货 |

| Spot | Spot,即现货,目前包括上海黄金交易所现货合约 |

| Option | 期权,包括目前国内已上市的全部期权合约 |

| Convertible | 沪深两市场内有交易的可转债合约 |

返回

pandas DataFrame - 所有合约的基本信息。

范例

- 获取中国市场所有上市型开放式基金的基础信息:

python

[In]all_instruments('LOF')

[Out]

abbrev_symbol order_book_id product sector_code symbol

0 CYGA 150303.XSHE null null 华安创业板50A

1 JY500A 150088.XSHE null null 金鹰500A

2 TD500A 150053.XSHE null null 泰达稳健

3 HS500A 150110.XSHE null null 华商500A

4 QSAJ 150235.XSHE null null 鹏华证券A

...提示

个人版用户使用all_instruments()时若不指定type参数会因为没有期权/可转债/现货数据权限报错

instruments - 合约详细信息

instruments(id_or_symbols)获取中国市场一个或多个合约的最新详细信息。支持单个合约或多个合约查询,例如股票、ETF、期货等合约信息。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| id_or_symbols | str OR str list | 合约代码或合约代码列表,可传入 order_book_id, order_book_id list。中国市场的 order_book_id 通常类似'000001.XSHE'。需要注意,国内股票、ETF、指数合约代码分别应当以'.XSHG'或'.XSHE'结尾,前者代表上证,后者代表深证。 比如查询平安银行这个股票合约,则键入'000001.XSHE',前面的数字部分为交易所内这个股票的合约代码,后半部分为对应的交易所代码。 期货则无此要求 |

返回 一个Instrument 对象,或一个 instrument list。

目前系统并不支持跨国家市场的同时调用。传入 order_book_id list 必须属于同一国家市场,不能混合着中美两个国家市场的 order_book_id。请注意,在回测和模拟交易中使用 instruments 返回的都是合约的最新信息。

范例

- 获取单一股票合约的详细信息:

python

[In]instruments('000001.XSHE')

[Out]

Instrument(order_book_id=000001.XSHE, symbol=平安银行, abbrev_symbol=PAYH, listed_date=19910403, de_listed_date=null, board_type=MainBoard, sector_code_name=金融, sector_code=Financials, round_lot=100, exchange=XSHE, special_type=Normal, status=Active)- 获取多个股票合约的详细信息:

python

[In]instruments(['000001.XSHE', '000024.XSHE'])

[Out]

[Instrument(order_book_id=000001.XSHE, symbol=平安银行, abbrev_symbol=PAYH, listed_date=19910403, de_listed_date=null, board_type=MainBoard, sector_code_name=金融, sector_code=Financials, round_lot=100, exchange=XSHE, special_type=Normal, status=Active), Instrument(order_book_id=000024.XSHE, symbol=招商地产, abbrev_symbol=ZSDC, listed_date=19930607, de_listed_date=null, board_type=MainBoard, sector_code_name=金融, sector_code=Financials, round_lot=100, exchange=XSHE, special_type=Normal, status=Active)]- 获取合约已上市天数:

instruments('000001.XSHE').days_from_listed()- 获取合约距离到期天数:

instruments('IF1701').days_to_expire()history_bars - 某一合约历史数据

history_bars(order_book_id, bar_count, frequency, fields=None, skip_suspended=True, include_now=False)获取指定合约的历史行情数据,支持日线和分钟线,也支持不同分钟频率查询。可获取开盘价、收盘价、成交量等字段,也支持期货的持仓量、结算价等字段。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| order_book_id | str | 合约代码,必填项 |

| bar_count | int | 获取的历史数据数量,必填项 |

| frequency | str | 获取数据什么样的频率进行。'1d'或'1m'分别表示每日和每分钟,必填项。您可以指定不同的分钟频率,例如'5m'代表 5 分钟线 |

| fields | str OR str list | 返回数据字段。必填项。见下方列表 |

| skip_suspended | bool | 是否跳过停牌,默认 True,跳过停牌 |

| include_now | bool | 是否包括不完整的 bar 数据。默认为 False,不包括。举例来说,在 09:39 的时候获取上一个 5 分钟线,默认将获取到 09:31~09:35 合成的 5 分钟线。如果设置为 True,则将获取到 09:36~09:39 之间合成的"不完整"5 分钟线 |

| adjust_type | str | 复权方式,默认为pre。不复权 - none,动态前复权 - pre,后复权 - post |

| fields | 字段名 |

|---|---|

| open | 开盘价 |

| high | 最高价 |

| low | 最低价 |

| close | 收盘价 |

| volume | 成交量 |

| total_turnover | 成交额 |

| datetime | int 类型时间戳 |

| open_interest | 持仓量(期货专用) |

| settlement | 结算价(期货日线专用) |

| prev_settlement | 结算价(期货日线专用) |

返回

ndarray ,方便直接与 talib 等计算库对接,效率较 history 返回的 DataFrame 更高。

范例

- 获取最近 5 天的日线收盘价序列(策略当前日期为 20160706)

python

[In]

logger.info(history_bars('000002.XSHE', 5, '1d', 'close'))

[Out]

[ 8.69 8.7 8.71 8.81 8.81]- 获取最近 2 个 5 分钟 bar 数据时间戳以及成交量(策略当前日期为 2015-02-10)

python

[In]

logger.info('INCLUDE NOW')

logger.info(history_bars(context.s1, 2, '5m', ['datetime','volume'],include_now=True))

logger.info('NO INCLUDE NOW')

logger.info(history_bars(context.s1, 2, '5m', ['datetime','volume'],include_now=False))

[Out]

2016-07-01 09:31:00.00 INFO INCLUDE NOW

2016-07-01 09:31:00.00 INFO [(20160630150000, 1420219) (20160701093100, 665317)]

2016-07-01 09:31:00.00 INFO NO INCLUDE NOW

2016-07-01 09:31:00.00 INFO [(20160630145500, 654006) (20160630150000, 1420219)]注:

- bar 数据为切片数据,例如当前时间为 12:00,使用

history_bars(context.s1,3,'60m','close',include_now=True),获取到的是(9:30,10:30],(10:30,11:30],(11:30,12:00]三个时间段的数据(切片是从开盘计算)。 - 对于获取日线数据,期货指数连续合约(99 结尾合约)在盘中实时行情的场景下将只能获取截止到上一交易日的数据,无法获取当天截止到当前的日线数据;其他合约则无此限制。

history_ticks - 某一合约历史 tick 数据

history_ticks(order_book_id, count)获取指定合约的历史 tick 行情数据,只能在 handle_tick 中调用。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| order_book_id | str | 合约代码,必填项 |

| count | int | 获取的历史 tick 数据数量,必填项 |

返回

list tick 数据的列表。

范例

python

[In]

logger.info(history_ticks('TF1803', 2))

[Out]

2017-12-25 09:14:00.300000 INFO [Tick(ask_vols: [1.0], asks: [96.640000000000001], bid_vols: [1.0], bids: [96.635000000000005], datetime: 2017-12-22 15:34:34.700000, high: 96.64, last: 96.64, limit_down: 95.27, limit_up: 97.58, low: 96.425, open: 96.47, open_interest: 46121.0, order_book_id: TF1803, prev_close: 96.64, prev_settlement: 96.425, total_turnover: 7463149750.0, volume: 7729.0), Tick(ask_vols: [1.0], asks: [96.599999999999994], bid_vols: [1.0], bids: [96.579999999999998], datetime: 2017-12-25 09:14:00.300000, high: 96.6, last: 96.6, limit_down: 95.445, limit_up: 97.755, low: 96.6, open: 96.6, open_interest: 46115.0, order_book_id: TF1803, prev_close: 96.64, prev_settlement: 96.6, total_turnover: 8694000.0, volume: 9.0)]get_price - 合约历史数据

get_price(order_book_ids, start_date, end_date=None, frequency='1d', fields=None, adjust_type='pre', skip_suspended=False,expect_df=False)获取指定单个合约或多个合约在给定时间范围内的历史行情数据,支持日线和分钟线查询。可获取开盘价、收盘价、成交量等字段,也支持期货的结算价、昨结算价、累计持仓量等数据。

注意, 这一函数主要是为满足在研究平台编写策略习惯而引入。在编写策略中,使用history_bars进行数据获取会更方便。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| order_book_ids | str OR str list | 合约代码,合约代码,可传入 order_book_id, order_book_id list |

| start_date | str, datetime.date, datetime.datetime, pandas.Timestamp | 开始日期,用户必须指定 |

| end_date | str, datetime.date, datetime.datetime, pandas.Timestamp | 结束日期,默认为策略当前日期前一天 |

| frequency | str | 历史数据的频率。 现在支持日/分钟级别的历史数据,默认为'1d'。使用者可自由选取不同频率,例如'5m'代表 5 分钟线 |

| fields | str OR str list | 返回字段名称 |

| adjust_type | str | 权息修复方案。前复权 - pre,后复权 - post,不复权 - none。 |

| skip_suspended | bool | 是否跳过停牌数据。默认为 False,不跳过,用停牌前数据进行补齐。True 则为跳过停牌期。注意,当设置为 True 时,函数 order_book_id 只支持单个合约传入 |

| expect_df | bool | 默认返回原有的 Panel 数据结构。如果调为真,则返回 pandas dataframe |

返回

pandas Panel/DataFrame/Series

- 传入一个 order_book_id,多个 fields,函数会返回一个pandas DataFrame

- 传入一个 order_book_id,一个 field,函数会返回pandas Series

- 传入多个 order_book_id,一个 field,函数会返回一个pandas DataFrame

- 传入多个 order_book_id,函数会返回一个pandas Panel

| 参数 | 类型 | 说明 |

|---|---|---|

| open | float | 开盘价 |

| close | float | 收盘价 |

| high | float | 最高价 |

| low | float | 最低价 |

| limit_up | float | 涨停价 |

| limit_down | float | 跌停价 |

| total_turnover | float | 总成交额 |

| volume | float | 总成交量 |

| settlement | float | 结算价 (仅限期货日线数据) |

| prev_settlement | float | 昨日结算价(仅限期货日线数据) |

| open_interest | float | 累计持仓量(期货专用) |

| trading_date | pandas.Timestamp | 交易日期(仅限期货分钟线数据),对应期货夜盘的情况 |

范例

- 获取单一股票历史日线行情(返回pandas DataFrame):

python

[In]get_price('000001.XSHE', start_date='2015-04-01', end_date='2015-04-12')

[Out]

open close high low total_turnover volume limit_up limit_down

2015-04-01 10.7300 10.8249 10.9470 10.5469 2.608977e+09 236637563.0 11.7542 9.6177

2015-04-02 10.9131 10.7164 10.9470 10.5943 2.222671e+09 202440588.0 11.9102 9.7397

2015-04-03 10.6486 10.7503 10.8114 10.5876 2.262844e+09 206631550.0 11.7881 9.6448

2015-04-07 10.9538 11.4015 11.5032 10.9538 4.898119e+09 426308008.0 11.8288 9.6787

2015-04-08 11.4829 12.1543 12.2628 11.2929 5.784459e+09 485517069.0 12.5409 10.2620

2015-04-09 12.1747 12.2086 12.9208 12.0255 5.794632e+09 456921108.0 13.3684 10.9403

2015-04-10 12.2086 13.4294 13.4294 12.1069 6.339649e+09 480990210.0 13.4294 10.9877

...current_snapshot - 当前快照数据

current_snapshot(id_or_symbol)获取当前调用时点的市场快照数据,只能在日内交易阶段调用。该快照覆盖从开盘到当前的累计行情,也支持集合竞价阶段数据。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| id_or_symbol | str | 合约代码或简称 |

返回

调用时点的市场快照tick

范例

- 在 handle_bar 中调用该函数,假设策略当前时间是 20160104 09:33

python

[In]

logger.info(current_snapshot('000001.XSHE'))

[Out]

2016-01-04 09:33:00.00 INFO

Snapshot(order_book_id: '000001.XSHE', datetime: datetime.datetime(2016, 1, 4, 9, 33), open: 10.0, high: 10.025, low: 9.9667, last: 9.9917, volume: 2050320, total_turnover: 20485195, prev_close: 9.99)get_dominant_future - 期货主力合约

get_dominant_future(underlying_symbol,rule=0)获取指定期货品种在策略当前日期的主力合约代码。例如可查询沪深 300 股指期货 IF 等品种的主力合约,也支持按不同主力判定规则返回结果。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| underlying_symbol | str | 期货合约品种,例如沪深 300 股指期货为'IF' |

| rule | str or int | 默认是 rule=0,采用最大昨仓为当日主力合约,每个合约只能做一次主力合约,不会重复出现。针对股指期货,只在当月和次月选择主力合约。 当 rule=1 时,主力合约的选取只考虑最大昨仓这个条件。 |

返回str - 主力合约 order_book_id

范例

- 获取某一天的主力合约代码(策略当前日期是 20160801)

python

[In]

get_dominant_future('IF')

[Out]

'IF1608'get_future_contracts - 期货可交易合约列表

get_future_contracts(underlying_symbol)获取指定期货品种在策略当前日期的可交易合约列表,并按到期月份从近到远排序。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| underlying_symbol | str | 期货合约品种,例如沪深 300 股指期货为'IF' |

返回str list - 当日可交易的 order_book_id list

范例

python

[In]

logger.info(get_future_contracts('IF'))

[Out]

['IF1612', 'IF1701', 'IF1703', 'IF1706']get_securities_margin - 融资融券信息

get_securities_margin(id_or_symbols, count=1, fields=None,expect_df=False)获取融资融券数据,覆盖深证和上证市场,也支持个股与市场整体数据查询。可获取融资余额、融资买入额、融券余额等字段。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| id_or_symbols | str or str list | 可输入 order_book_id, order_book_id list。另外,输入'XSHG'或'sh'代表整个上证整体情况;'XSHE'或'sz'代表深证整体情况 |

| count | int | 回溯获取的数据个数。默认为当前能够获取到的最近的数据 |

| fields | str OR str list | 默认为所有字段。见下方列表 |

| expect_df | bool | 默认返回原有的 Panel 数据结构。如果调为真,则返回 pandas dataframe |

| fields | 字段名 |

|---|---|

| margin_balance | 融资余额 |

| buy_on_margin_value | 融资买入额 |

| margin_repayment | 融资偿还额 |

| short_balance | 融券余额 |

| short_balance_quantity | 融券余量 |

| short_sell_value | 融券卖出额 |

| short_sell_quantity | 融券卖出量 |

| short_repayment_quantity | 融券偿还量 |

| total_balance | 融资融券余额 |

返回

- 多个 order_book_id,单个 field 的时候返回pandas DataFrame,index 为 date,column 为 order_book_id

- 单个 order_book_id,多个 fields 的时候返回pandas DataFrame,index 为 date,column 为 fields

- 单个 order_book_id,单个 field 返回pandas Series

- 多个 order_book_id,多个 fields 的时候返回pandas Panel Items axis 为 fields Major_axis axis 为时间戳 Minor_axis axis 为 order_book_id

范例

- 获取沪深两个市场一段时间内的融资余额

python

[In]

logger.info(get_securities_margin('510050.XSHG', count=5))

[Out]

margin_balance buy_on_margin_value short_sell_quantity margin_repayment short_balance_quantity short_repayment_quantity short_balance total_balance

2016-08-01 7.811396e+09 50012306.0 3597600.0 41652042.0 15020600.0 1645576.0 NaN NaN

2016-08-02 7.826381e+09 34518238.0 2375700.0 19532586.0 14154000.0 3242300.0 NaN NaN

2016-08-03 7.733306e+09 17967333.0 4719700.0 111043009.0 16235600.0 2638100.0 NaN NaN

2016-08-04 7.741497e+09 30259359.0 6488600.0 22068637.0 17499000.0 5225200.0 NaN NaN

2016-08-05 7.726343e+09 25270756.0 2865863.0 40423859.0 14252363.0 6112500.0 NaN NaN- 获取沪深两个市场一段时间内的融资余额

python

[In]

logger.info(get_securities_margin(['XSHE', 'XSHG'], count=5, fields='margin_balance'))

[Out]

XSHE XSHG

2016-08-01 3.837627e+11 4.763557e+11

2016-08-02 3.828923e+11 4.763931e+11

2016-08-03 3.823545e+11 4.769321e+11

2016-08-04 3.833260e+11 4.776380e+11

2016-08-05 3.812751e+11 4.766928e+11- 获取上证个股以及整个上证市场融资融券情况

python

[In]

logger.info(get_securities_margin(['XSHG', '601988.XSHG', '510050.XSHG'], count=5))

[Out]

<class 'pandas.core.panel.Panel'>

Dimensions: 8 (items) x 5 (major_axis) x 3 (minor_axis)

Items axis: margin_balance to total_balance

Major_axis axis: 2016-08-01 00:00:00 to 2016-08-05 00:00:00

Minor_axis axis: XSHG to 510050.XSHG- 获取 50ETF 融资偿还额情况

python

[In]

logger.info(get_securities_margin('510050.XSHG', count=5, fields='margin_repayment'))

[Out]

2016-08-01 41652042.0

2016-08-02 19532586.0

2016-08-03 111043009.0

2016-08-04 22068637.0

2016-08-05 40423859.0

Name: margin_repayment, dtype: float64get_shares - 流通股信息

get_shares(id_or_symbols, count=1, fields=None,expect_df=False)获取股票在一段时间内的股本与流通股数据。可查询总股本、流通 A 股、非流通 A 股合计等信息。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| id_or_symbols | str | 可输入 order_book_id, order_book_id list |

| count | int | 回溯获取的数据个数。默认为当前能够获取到的最近的数据 |

| fields | str oR str list | 默认为所有字段。见下方列表 |

| expect_df | bool | 默认返回原有的 Panel 数据结构。如果调为真,则返回 pandas dataframe |

| fields | 字段名 |

|---|---|

| total | 总股本 |

| circulation_a | 流通 A 股 |

| management_circulation | 已流通高管持股 |

| non_circulation_a | 非流通 A 股合计 |

| total_a | A 股总股本 |

返回

- 多个 order_book_id,多个 fields 的时候返回pandas Panel

- 单个 order_book_id,多个 fields 的时候返回pandas DataFrame

- 单个 order_book_id,单个 field 返回pandas Series

范例

- 获取平安银行总股本数据

python

[In]

logger.info(get_shares('000001.XSHE', count=5, fields='total'))

[Out]

2016-08-01 1.717041e+10

2016-08-02 1.717041e+10

2016-08-03 1.717041e+10

2016-08-04 1.717041e+10

2016-08-05 1.717041e+10

Name: total, dtype: float64get_stock_connect - 沪深港通持股信息

get_stock_connect(id_or_symbols, count=1, fields=None,expect_df=False)获取 A 股股票的沪深港通持股数据。可查询持股量和持股比例等信息。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| id_or_symbols | str | 可输入 order_book_id, order_book_id list,注这里输入的是 A 股编码 |

| count | int | 回溯获取的数据个数。默认为当前能够获取到的最近的数据 |

| fields | str oR str list | 默认为所有字段。见下方列表 |

| expect_df | bool | 默认返回原有的 Panel 数据结构。如果调为真,则返回 pandas dataframe |

| fields | 字段名 |

|---|---|

| shares_holding | 持股量 |

| holding_ratio | 持股比例 |

返回

- 多个 order_book_id,多个 fields 的时候返回pandas Panel

- 单个 order_book_id,多个 fields 的时候返回pandas DataFrame

- 单个 order_book_id,单个 field 返回pandas Series

范例

- 获取平安银行数据

python

[In]

logger.info(get_stock_connect('000001.XSHE', count=1, fields='shares_holding'))

[Out]

2018-05-10 414866956

Name: total, dtype: float64get_turnover_rate - 历史换手率

get_turnover_rate(id_or_symbols, count=1, fields=None,expect_df=False)获取股票历史换手率数据。可查询当天换手率、过去一周平均换手率、过去一个月平均换手率等信息。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| id_or_symbols | str or str list | 可输入 order_book_id, order_book_id list |

| count | int | 回溯获取的数据个数。默认为当前能够获取到的最近的数据 |

| fields | str OR str list | 默认为所有字段。见下方列表 |

| expect_df | bool | 默认返回原有的 Panel 数据结构。如果调为真,则返回 pandas dataframe |

| fields | 字段名 |

|---|---|

| today | 当天换手率 |

| week | 过去一周平均换手率 |

| month | 过去一个月平均换手率 |

| year | 过去一年平均换手率 |

| current_year | 当年平均换手率 |

返回

- 如果只传入一个 order_book_id,多个 fields,返回pandas DataFrame

- 如果传入 order_book_id list,并指定单个 field,函数会返回一个pandas DataFrame

- 如果传入 order_book_id list,并指定多个 fields,函数会返回一个pandas Panel

范例

- 获取平安银行历史换手率情况

python

[In]

logger.info(get_turnover_rate('000001.XSHE', count=5))

[Out]

today week month three_month six_month year \

2016-08-01 0.5190 0.4478 0.3213 0.2877 0.3442 0.5027

2016-08-02 0.3070 0.4134 0.3112 0.2843 0.3427 0.5019

2016-08-03 0.2902 0.3460 0.3102 0.2823 0.3432 0.4982

2016-08-04 0.9189 0.4938 0.3331 0.2914 0.3482 0.4992

2016-08-05 0.4962 0.5031 0.3426 0.2960 0.3504 0.4994

current_year total

2016-08-01 0.3585 1.1341

2016-08-02 0.3570 1.1341

2016-08-03 0.3565 1.1339

2016-08-04 0.3604 1.1339

2016-08-05 0.3613 1.1338industry - 行业股票列表

industry(code)获取属于指定行业的股票列表。支持按行业代码或行业名称查询,例如农业 A01 等行业股票。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| code | str OR industry_code item | 行业名称或行业代码。例如,农业可填写 industry_code.A01 或 'A01' |

返回

获得属于某一行业的所有股票的 order_book_id list。

范例

def init(context):

stock_list = industry('A01')

logger.info("农业股票列表:" + str(stock_list))得到的结果是:

INITINFO 农业股票列表:['600354.XSHG', '601118.XSHG', '002772.XSHE', '600371.XSHG', '600313.XSHG', '600672.XSHG', '600359.XSHG', '300143.XSHE', '002041.XSHE', '600762.XSHG', '600540.XSHG', '300189.XSHE', '600108.XSHG', '300087.XSHE', '600598.XSHG', '000998.XSHE', '600506.XSHG']我们目前使用的行业分类来自于中国国家统计局的国民经济行业分类,可以使用这里的任何一个行业代码来调用行业的股票列表:

| 行业代码 | 行业名称 |

|---|---|

| A01 | 农业 |

| A02 | 林业 |

| A03 | 畜牧业 |

| A04 | 渔业 |

| A05 | 农、林、牧、渔服务业 |

| B06 | 煤炭开采和洗选业 |

| B07 | 石油和天然气开采业 |

| B08 | 黑色金属矿采选业 |

| B09 | 有色金属矿采选业 |

| B10 | 非金属矿采选业 |

| B11 | 开采辅助活动 |

| B12 | 其他采矿业 |

| C13 | 农副食品加工业 |

| C14 | 食品制造业 |

| C15 | 酒、饮料和精制茶制造业 |

| C16 | 烟草制品业 |

| C17 | 纺织业 |

| C18 | 纺织服装、服饰业 |

| C19 | 皮革、毛皮、羽毛及其制品和制鞋业 |

| C20 | 木材加工及木、竹、藤、棕、草制品业 |

| C21 | 家具制造业 |

| C22 | 造纸及纸制品业 |

| C23 | 印刷和记录媒介复制业 |

| C24 | 文教、工美、体育和娱乐用品制造业 |

| C25 | 石油加工、炼焦及核燃料加工业 |

| C26 | 化学原料及化学制品制造业 |

| C27 | 医药制造业 |

| C28 | 化学纤维制造业 |

| C29 | 橡胶和塑料制品业 |

| C30 | 非金属矿物制品业 |

| C31 | 黑色金属冶炼及压延加工业 |

| C32 | 有色金属冶炼和压延加工业 |

| C33 | 金属制品业 |

| C34 | 通用设备制造业 |

| C35 | 专用设备制造业 |

| C36 | 汽车制造业 |

| C37 | 铁路、船舶、航空航天和其它运输设备制造业 |

| C38 | 电气机械及器材制造业 |

| C39 | 计算机、通信和其他电子设备制造业 |

| C40 | 仪器仪表制造业 |

| C41 | 其他制造业 |

| C42 | 废弃资源综合利用业 |

| C43 | 金属制品、机械和设备修理业 |

| D44 | 电力、热力生产和供应业 |

| D45 | 燃气生产和供应业 |

| D46 | 水的生产和供应业 |

| E47 | 房屋建筑业 |

| E48 | 土木工程建筑业 |

| E49 | 建筑安装业 |

| E50 | 建筑装饰和其他建筑业 |

| F51 | 批发业 |

| F52 | 零售业 |

| G53 | 铁路运输业 |

| G54 | 道路运输业 |

| G55 | 水上运输业 |

| G56 | 航空运输业 |

| G57 | 管道运输业 |

| G58 | 装卸搬运和运输代理业 |

| G59 | 仓储业 |

| G60 | 邮政业 |

| H61 | 住宿业 |

| H62 | 餐饮业 |

| I63 | 电信、广播电视和卫星传输服务 |

| I64 | 互联网和相关服务 |

| I65 | 软件和信息技术服务业 |

| J66 | 货币金融服务 |

| J67 | 资本市场服务 |

| J68 | 保险业 |

| J69 | 其他金融业 |

| K70 | 房地产业 |

| L71 | 租赁业 |

| L72 | 商务服务业 |

| M73 | 研究和试验发展 |

| M74 | 专业技术服务业 |

| M75 | 科技推广和应用服务业 |

| N76 | 水利管理业 |

| N77 | 生态保护和环境治理业 |

| N78 | 公共设施管理业 |

| O79 | 居民服务业 |

| O80 | 机动车、电子产品和日用产品修理业 |

| O81 | 其他服务业 |

| P82 | 教育 |

| Q83 | 卫生 |

| Q84 | 社会工作 |

| R85 | 新闻和出版业 |

| R86 | 广播、电视、电影和影视录音制作业 |

| R87 | 文化艺术业 |

| R88 | 体育 |

| R89 | 娱乐业 |

| S90 | 综合 |

sector - 板块股票列表

sector(code)获取属于指定板块的股票列表。支持按板块代码查询,例如 Energy、Financials、InformationTechnology 等板块股票。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| code | str OR sector_code items | 板块代码。例如,能源板块可填写'Energy' |

返回

属于该板块的股票 order_book_id 或 order_book_id list.

范例

def init(context):

id = sector("ConsumerDiscretionary")

logger.info(id)得到的结果是:

INIT INFO

['002045.XSHE', '603099.XSHG', '002486.XSHE', '002536.XSHE', '300100.XSHE', '600633.XSHG', '002291.XSHE', ..., '600233.XSHG']目前支持的板块分类如下,其取值参考自 MSCI 发布的全球行业标准分类:

| 板块代码 | 中文板块名称 | 英文板块名称 |

|---|---|---|

| Energy | 能源 | energy |

| Materials | 原材料 | materials |

| ConsumerDiscretionary | 非必需消费品 | consumer discretionary |

| ConsumerStaples | 必需消费品 | consumer staples |

| HealthCare | 医疗保健 | health care |

| Financials | 金融 | financials |

| RealEstate | 房地产 | real estate |

| InformationTechnology | 信息技术 | information technology |

| TelecommunicationServices | 电信服务 | telecommunication services |

| Utilities | 公共服务 | utilities |

| Industrials | 工业 | industrials |

get_instrument_industry - 获取股票行业分类

get_instrument_industry(order_book_ids,level=1,source="citics")获取股票的行业分类数据。支持按中信或聚源分类体系查询,也支持一级、二级、三级行业层级。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| order_book_jds | str OR list | 股票代码 |

| source | str | 分类依据。 citics: 中信, gildata: 聚源 |

| level | integer | 行业分类级别,共三级,默认返回一级分类。参数 0,1,2,3 一一对应,其中 0 返回三级分类完整情况 |

返回

所属合约的对应行业分类。 pandas DataFrame

范例

python

def init(context):

pass

def before_trading(context):

print(get_instrument_industry(["000001.XSHE","000002.XSHE"],level=1,source="citics"))

def handle_bar(context, bar_dict):

pass得到的结果是:

python

2016-01-04 00:00:00 INFO first_industry_code first_industry_name

order_book_id

000001.XSHE 40 银行

000002.XSHE 42 房地产

2016-01-05 00:00:00 INFO first_industry_code first_industry_name

order_book_id

000001.XSHE 40 银行

000002.XSHE 42 房地产concept - 概念股票列表

concept(concept_name1, concept_name2, ...)获取属于一个或多个概念的股票列表。例如可查询民营医院、国企改革等概念股票,也支持多个概念组合查询。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| concept_names | str or 多个str | 概念名称。可以从概念列表中选择一个或多个概念填写 |

返回

属于该概念的股票 order_book_id 或 order_book_id list.

范例

- 得到一个概念的股票列表:

python

[In]concept('民营医院')

[Out]

['600105.XSHG',

'002550.XSHE',

'002004.XSHE',

'002424.XSHE',

...]- 得到某几个概念的股票列表:

python

[In]concept('民营医院', '国企改革')

[Out]

['601607.XSHG',

'600748.XSHG',

'600630.XSHG',

...]概念列表

3D打印 3D玻璃 4G概念 5G概念 360私有化 AB股 AH股 BDI指数 IPV6 ITO导电玻璃

LED MLCC MSCI概念 O2O概念 OLED P2P概念 PET薄膜 PM2.5 PPP模式 QFII重仓

ST概念 S股 VA VB1 VC VD3 VE 一带一路 万达私有化 三七概念

三沙概念 三网融合 三聚氰胺 上海国资改革 上海房价上涨 上海自贸区 不锈钢概念 丙烯类 东盟自贸区 东莞房价上涨

丝绸之路 两桶油改革 中厚板 中央政务区 中字头 中山房价上涨 中成药 中药饮片 中超概念 中韩自贸区

临沂房价上涨 丹参概念 举牌概念 乙二醇概念 乳业 二胎概念 云计算 互联网+ 互联网金融 京津冀一体化

人免疫球蛋白概念 人凝血因子概念 人参概念 人工智能 人工牛黄概念 人民币贬值概念 人脑工程 人脸识别 人血白蛋白概念 休闲食品

低碳经济 体检与健康管理 体育产业 何首乌概念 佛山房价上涨 供应链金融 供热 保健酒 债转股 健康中国

充电桩 光伏概念 光伏电池 光学膜 光学镜头 免疫治疗 党参概念 兜底增持概念 全息技术 六味地黄

六氟磷酸锂 兰州房价上涨 共享单车 养老概念 养老金持股 军工 军民融合 农业现代化 农机 农村电商

冬虫夏草概念 冷轧 冷链物流 切片 创投 制冷剂 券商 前海概念 动力煤 化学制剂

化学原料药 北京冬奥会 北京房价上涨 北斗导航 区块链 医用医疗器械 医用耗材 医疗器械 医疗机构配套服务 医药中间体

医药工业配套服务 医药电商 医药设备和实验室工程 医院 单抗概念 单晶硅 南京房价上涨 南宁房价上涨 南昌房价上涨 南通房价上涨

印刷电路板(PCB) 厦门房价上涨 参股券商 参股新股 可燃冰 合同能源 合肥房价上涨 吉林房价上涨 含氟精细化工 含氟聚合物材料

呼和浩特房价上涨 咖啡因概念 哈尔滨房价上涨 唐山房价上涨 徐州房价上涨 微信小程序 快递 恒大概念 惠州房价上涨 成渝特区

啤酒 固废处理 国产软件 国企改革 土地流转 在线教育 地下管网 地热能 地黄概念 型材

型材(钢材) 基因工程药物 基因测序 塑料钞票 增强现实 壳资源 复合肥 大数据 大理房价上涨 大输液

大连房价上涨 大金融 大飞机 天津房价上涨 家用电器 宽带中国 尼龙66切片 尼龙薄膜 尾气治理 尿素

天津自贸区 天然气 天然气供应 太阳能 头孢 宁波房价上涨 安防 宜兴房价上涨 实体药店 家用医疗器械

川贝概念 工业4.0 工业导爆索 工业雷管 己二酸概念 布洛芬概念 常州房价上涨 广州房价上涨 廊坊房价上涨 建筑节能

彩票概念 成都房价上涨 房地产开发 房屋租赁 手游概念 振兴东北 摘帽 新零售 无人机 无人零售

数字电视 文化传媒 新三板 新型城镇化 新材料 新疆基建 新疆振兴 新股与次新股 新能源 新能源车

无人驾驶 无汞电解二氧化锰 无烟煤 棒材(钢材) 武汉房价上涨 民营医院 民营银行 氟化工 氧化铁 氧化锆

无线充电 无锡房价上涨 昆山房价上涨 普通电解二氧化锰 景点旅游 智慧停车 智慧城市 智能交通 智能医疗 智能家居

智能电网 智能电视 智能穿戴 智能音箱 有机硅类 期货概念 机器人概念 杀菌剂 杀虫剂 杭州亚运会

杭州房价上涨 杭州湾大湾区 板材 板材(钢材) 板蓝根概念 染料类 柴油 柴胡概念 核电 棉花

氨纶 水利建设 水泥 水电 汕头房价上涨 江苏国资改革 污水处理 汽油 汽车电子概念 沈阳房价上涨

沥青类 沪港通 油品升级 油改概念 油气设备服务 泉州房价上涨 济南房价上涨 海参 海口房价上涨 海峡西岸

海工装备 海洋经济 海绵城市 涤纶类 液晶面板 液氨 液碱 深圳国资改革 深圳房价上涨 深港通

湖州房价上涨 滨海新区 火电 炭黑概念 炸药 烟台房价上涨 烧碱 热轧 焦炭概念 焦煤

煤化工 煤改气 燃料乙醇 燃料电池 牛黄概念 物流电商平台 物联网 特斯拉 特色小镇 特钢概念

特高压 独家药品 猪 王者荣耀概念 环戊烷 环氧丙烷 玻璃基板 玻璃概念 玻璃纤维 玻纤类

珠海房价上涨 生态农业 生物医药 生物疫苗 生物质能 甲醇概念 电力改革 电商概念 电子信息 电子发票

电子竞技 疫苗 病毒防治 白炭黑 白酒 白银 白马股 盖板玻璃 石墨烯 石油

磁性材料 磷矿石 磷酸 磷酸盐 磷酸铁 磷铵 票交所 福州房价上涨 福建自贸区 禽流感

移动互联网 移动支付 稀土 稀土永磁 稀缺资源 管材 管材(钢材) 粘胶短纤 粘胶长丝 粤港澳自贸区

精对苯二甲酸(PTA) 糖 红参概念 红花概念 纯碱概念 线材(钢材) 绍兴房价上涨 维生素 网上药店 网红直播

网约车 网络安全 网络游戏 美丽中国 耐火材料 职业教育 联碱 联通混改 聚丙烯 聚氨酯

聚氨酯胶 聚氯乙烯 聚氯乙烯树脂 聚氯乙烯糊树脂 聚酯切片 聚酯薄膜 聚醚类 肉制品 股权冻结 股权转让

胶印油墨 能源互联网 腾讯概念 自来水 自由贸易港 航母概念 航空煤油 节能照明 节能环保 芜湖房价上涨

芯片概念 苏州房价上涨 苹果概念 茯苓概念 草甘膦 药品分销 葡萄酒 蓝宝石 虚拟现实 蚂蚁金服概念

蚌埠房价上涨 蛋氨酸 融资融券 螺纹钢 血塞(栓)通 血液制品 装配式建筑 西安房价上涨 西安自贸区 西洋参概念

覆铜板 触摸屏概念 证金持股 诊断试剂 语音技术 调味品 贵阳房价上涨 赛马概念 超导概念 超级品牌

超级电容 超细纤维类 足球概念 跨境电商 车联网 转融券标的 轮胎 连翘概念 迪士尼 送转预期

通用航空 郑州房价上涨 醋酸丁酯 重庆房价上涨 量子通信 金华房价上涨 金融IC 金融改革 金融机具 金银花概念

钒电池 钛白粉 钢坯 钨 钴 钼 铁精粉 铁路基建 铅 铜

铝 铝电解电容器 银川房价上涨 银杏叶概念 锂 锂电池概念 锂离子电解液 锂锰电解二氧化锰 锌 锡盐

锦纶丝类 锦纶切片 镇江房价上涨 镍 长春房价上涨 长沙房价上涨 阻燃树脂 阿胶概念 阿里概念 除草剂

雄安新区 集成电路 青岛房价上涨 青霉素类概念 靶材 页岩气 顺酐类 风电 风能 食品安全

饲料概念 驴皮概念 高校 高端装备 高送转 高铁 鸡 鸡尾酒 黄磷 黄芩概念

黄芪概念 黄连概念 黄酒 黄金 黄金水道 黑磷index_components - 指数成分股

index_components(order_book_id, date=None)获取指定指数的成分股列表,也支持按日期查询历史构成。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| order_book_id | str | 指数代码,可传入 order_book_id |

| date | str, date, datetime, pandas Timestamp | 查询日期,默认为策略当前日期。如指定,则应保证该日期不晚于策略当前日期 |

返回

构成该指数股票的 order_book_id list

范例

- 得到上证指数在策略当前日期的构成股票的列表:

python

[In]index_components('000001.XSHG')

[Out]['600000.XSHG', '600004.XSHG', ...]get_dividend - 分红数据

get_dividend(order_book_id, start_date)获取指定股票从开始日期到策略当前日期前一天的分红数据。可覆盖分红宣布日、股权登记日、除权除息日、分红到账日等分红事件信息。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| order_book_id | str | 可输入 order_book_id 或 symbol |

| start_date | str, date, datetime, pandas.Timestamp | 开始日期,用户必须指定,需要早于策略当前日期 |

返回

ndarray - 查询时间段内某个股票的分红数据

- declaration_announcement_date: 分红宣布日,上市公司一般会提前一段时间公布未来的分红派息事件

- book_closure_date: 股权登记日

- dividend_cash_before_tax: 税前分红

- ex_dividend_date: 除权除息日,该天股票的价格会因为分红而进行调整

- payable_date: 分红到帐日,这一天最终分红的现金会到账

- round_lot: 分红最小单位,例如:10 代表每 10 股派发 dividend_cash_before_tax 单位的税前现金

范例

- 获取平安银行 2013-01-04 到策略当前日期前一天的分红数据:

python

[In]

get_dividend('000001.XSHE', start_date='20130104')

[Out]

[(20130614, 20130619, 20130620, 20130620, 1.7 , 10)

(20140606, 20140611, 20140612, 20140612, 1.6 , 10)

(20150407, 20150410, 20150413, 20150413, 1.74, 10)]get_split - 拆分数据

get_split(order_book_id, start_date)获取指定股票从开始日期到策略当前日期前一天的拆分数据。可覆盖除权除息日、股权登记日以及拆分前后系数等信息。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| order_book_id | str | 证券代码,证券的独特的标识符,例如:'000001.XSHE' |

| start_date | str, date, datetime, pandas.Timestamp | 开始日期,用户必须指定,需要早于策略当前日期 |

返回

pandas DataFrame - 查询时间段内的某个股票的拆分数据

- ex_dividend_date: 除权除息日,该天股票的价格会因为拆分而进行调整

- book_closure_date: 股权登记日

- split_coefficient_from: 拆分因子(拆分前)

- split_coefficient_to: 拆分因子(拆分后)

例如:每 10 股转增 2 股,则 split_coefficient_from = 10, split_coefficient_to = 12.

范例

python

[In]

get_split('000001.XSHE', start_date='2010-01-04')

[Out]

book_closure_date payable_date split_coefficient_from \

ex_dividend_date

2013-06-20 2013-06-19 2013-06-20 10

split_coefficient_to

ex_dividend_date

2013-06-20 16.0get_trading_dates - 交易日列表

get_trading_dates(start_date, end_date)获取中国市场给定起止日期范围内的交易日列表。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| start_date | str, date, datetime, pandas.Timestamp | 开始日期,用户必须指定 |

| end_date | str, date, datetime, pandas.Timestamp | 结束日期,用户必须指定 |

返回

datetime.date list

范例

python

[In]get_trading_dates(start_date='2016-05-05', end_date='20160505')

[Out]

[datetime.date(2016, 5, 5)]get_previous_trading_date - 上一交易日

get_previous_trading_date(date, n=1)获取指定日期之前的第一个或第 n 个交易日。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| date | str, date, datetime, pandas.Timestamp | 指定日期 |

| n | int | 第 n 个交易日,默认为 1 |

返回

datetime.date

范例

python

[In]get_previous_trading_date(date='2016-05-02')

[Out]

[datetime.date(2016, 4, 29)]get_next_trading_date - 下一交易日

get_next_trading_date(date, n=1)获取指定日期之后的第一个或第 n 个交易日。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| date | str, date, datetime, pandas.Timestamp | 指定日期 |

| n | int | 第 n 个交易日,默认为 1 |

返回

datetime.date

范例

python

[In]get_next_trading_date(date='2016-05-01')

[Out]

[datetime.date(2016, 5, 3)]get_price_change_rate - 获取历史涨跌幅

get_price_change_rate(id_or_symbols, count=1)获取股票或指数的历史涨跌幅数据,目前仅支持股票和指数两类合约。历史涨跌幅基于前复权价格。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| id_or_symbols | str or str list | 可输入 order_book_id, order_book_id list |

| count | int | 回溯获取的数据个数。默认为当前能够获取到的最近的数据 |

返回

- 传入多个 order_book_id,函数会返回pandas DataFrame

- 传入一个 order_book_id,函数会返回pandas Series

范例

- 获取平安银行以及沪深 300 指数一段时间的涨跌幅情况。

python

[In]

get_price_change_rate(['000001.XSHE', '510050.XSHG'], 1)

[Out]

2016-06-01 15:30:00.00 INFO order_book_id 000001.XSHE 510050.XSHG

date

2016-05-31 0.026265 0.033964

2016-06-02 15:30:00.00 INFO order_book_id 000001.XSHE 510050.XSHG

date

2016-06-01 -0.006635 -0.008308get_yield_curve - 收益率曲线

get_yield_curve(date=None, tenor=None)获取指定日期的中债国债收益率曲线数据。支持按标准期限查询,例如隔夜 0S、1个月 1M、1年 1Y 等期限,也支持返回全部期限。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| date | str, date, datetime, pandas.Timestamp | 查询日期,默认为策略当前日期前一天 |

| tenor | str | 标准期限,'0S' - 隔夜,'1M' - 1 个月,'1Y' - 1 年,默认为全部期限 |

返回

pandas DataFrame - 查询时间段内无风险收益率曲线

范例

python

[In]

get_yield_curve('20130104')

[Out]

0S 1M 2M 3M 6M 9M 1Y 2Y \

2013-01-04 0.0196 0.0253 0.0288 0.0279 0.0280 0.0283 0.0292 0.0310

3Y 4Y ... 6Y 7Y 8Y 9Y 10Y \

2013-01-04 0.0314 0.0318 ... 0.0342 0.0350 0.0353 0.0357 0.0361

...is_suspended - 全天停牌判断

is_suspended(order_book_id, count=1)判断指定股票在当前或回溯区间内是否为全天停牌状态。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| order_book_id | str | 某只股票的代码,可传入单只股票的 order_book_id, symbol |

| count | int | 回溯获取的数据个数。默认为当前能够获取到的最近的数据 |

返回

count 为 1 时 bool

count>1 时 list

is_st_stock - ST 股判断

is_st_stock(order_book_id, count=1)判断指定股票在当前或回溯区间内是否为 ST 股,包含 ST 与 *ST 情况。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| order_book_id | str | 股票的代码,可传入 order_book_id, symbol |

| count | int | 回溯获取的数据个数。默认为当前能够获取到的最近的数据 |

返回 count 为 1 时 bool

count>1 时 list

其他方法

subscribe_event - 事件订阅

subscribe_event(event_type, handler)订阅框架事件并注册处理函数。支持订单状态更新、成交发生等事件的订阅与回调处理。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| event_type | EVENT | 需要订阅的事件类别 |

| handler | function | 回调函数, 函数定义中需要包含 event 这一参数 |

返回 无

范例

精确控制订单生命周期。您可以使用 RQAlpha 策略框架提供的事件订阅机制来控制订单生命周期, 例如成交发生、订单被撤销等。可以在策略初始化时通过 subscribe_event 这一 API 从 支持的事件列表 中选择对应的事件进行订阅并注册回调函数。这样, 当事件发生的时候, 对应回调函数会被触发。

下面的例子展示了回调函数的注册机制, 当订单创建成功以及成交发生的时候, 对应的回调函数将会分别被触发。

def init(context):

# 注册成交事件

subscribe_event(EVENT.TRADE, on_trade)

# 注册订单成功创建事件

subscribe_event(EVENT.ORDER_CREATION_PASS, on_order_created)

context.count = 0

context.s1 = '000001.XSHE'

# 回调函数定义中需要包含 context, event 参数

def on_trade(context, event):

# 获取成交信息

trade = event.trade

if trade.order_book_id == context.s1:

print(trade)

# 回调函数定义中需要包含 event 这一参数

def on_order_created(context, event):

# 获取订单信息

order = event.order

print(order)

def handle_bar(context, bar_dict):

px = bar_dict['000001.XSHE'].last + 0.2

if context.count == 0:

# 订单创建, 并使用关键字 context 保存全局变量

submit_order(context.s1, amount=100, side=SIDE.BUY, price=px)

context.count += 1update_universe - 更新股票池

update_universe(order_book_id)更新当前关注的合约池,支持传入单个合约或多个合约。该操作会直接覆盖已有合约池。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| order_book_id | str OR str list | 合约代码,可传入 order_book_id, order_book_id list |

范例

下面的代码是将股票池变更为只有 2 个股票000001.XSHE和000024.XSHE:

update_universe(['000001.XSHE', '000024.XSHE'])当然,您也可以使用合约简称:

update_universe(['平安银行', '招商地产'])subscribe - 订阅行情

subscribe(order_book_id)订阅合约行情,支持单个合约或多个合约订阅,并同步增加当前合约池中的合约。

需要注意,用户在初次编写策略时候需要首先订阅合约行情,否则handle_bar不会被触发。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| order_book_id | str, str list | 合约代码,或代码列表,例如'IF1503' |

返回 无

unsubscribe - 取消订阅行情

unsubscribe(order_book_id)取消订阅合约行情,支持单个合约或多个合约取消订阅,并同步减少当前合约池中的合约。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| order_book_id | str, str list | 合约代码,或代码列表 |

返回 无

reg_indicator - 注册指标

reg_indicator(name, func_obj, freq='1d', win_size=10)注册技术指标及其计算规则,支持设置指标名称、计算周期和回溯窗口。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| name | str | 定义的指标名称 |

| func_obj | function | 函数对象 |

| freq | str | 指标计算的周期。支持日级别与分钟级别,'1d'代表每日,'5m'代表 5 分钟 |

| win_size | int | 获取数据回溯窗口。该指标用于在注册指标时让系统获取回溯获取数据的最大窗口,便于数据的加载与预计算 |

返回 无

get_indicator - 获取指标

get_indicator(order_book_id, name)获取指定合约和指标名称对应的指标计算结果。

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| order_book_id | str | 合约代码 |

| name | str | 定义的指标名称 |

name 为您注册的指标中的 name 参数,使用案例请见自定义技术指标。 返回 定义指标返回值

get_file - 读取文件

python

get_file(file_path)读取研究模块中的私有文件原始内容,支持按相对路径读取指定文件。

| 参数 | 类型 | 注释 |

|---|---|---|

| file_path | str | 相对路径,相对于您的私有的在研究模块空间的根目录的路径 |

返回 返回文件的原始内容,不做任何 decode。

范例

以下代码可以在回测中使用,读取自己的私有文件:day_px.csv 之后,然后通过 pandas 转换成 dataframe 类型进行方便使用:

python

# 可以自己import我们平台支持的第三方python模块,比如pandas、numpy等。

import pandas as pd

from six import BytesIO

# 在这个方法中编写任何的初始化逻辑。context对象将会在你的算法策略的任何方法之间做传递。

def init(context):

# 由于保存的是原数据文件,因此需要用BytesIO进行转换

body = get_file('day_px.csv')

data=pd.read_csv(BytesIO(body))

logger.info(data)put_file - 存储文件

python

put_file(file_path, data, append=False)将指定内容存储到私有目录文件中,支持字符串和字节数据,也支持覆盖写入或续写。该接口只能在回测中调用。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| file_path | str | 相对路径,相对于您的私有的在研究模块空间的根目录的路径 |

| data | str, bytes | 保存的信息。如果为 str 类型,则会默认以 utf-8 方式编码存储 |

| append | bool | 是否续写文件。默认为 False,即每次调用时都会清除原文件内容 |

返回 无

范例

运行结束之后,您就能够在研究平台中看到 test_file.csv 文件了。

python

put_file('test_file.csv', 'hello world')在使用put_file()函数时,如果要存储的数据类型是 DataFrame,则函数中的 data 参数应该添加 DataFrame 的to_csv()方法。

范例

以下代码可在回测中进行使用,通过get_price()读取某个股票在某段时间内的历史行情数据,读取的结果为一个 DataFrame 数据,再通过put_file()将数据进行存储:

python

#可以自己import我们平台支持的第三方python模块,比如pandas、numpy等。

import pandas as pd

# 在这个方法中编写任何的初始化逻辑。context对象将会在你的算法策略的任何方法之间做传递。

def init(context):

file_data = get_price('000001.XSHE','20190901','20190920','1m')

put_file('test_file.csv',pd.DataFrame.to_csv(file_data))

# 你选择的证券的数据更新将会触发此段逻辑,例如日或分钟历史数据切片或者是实时数据切片更新

def handle_bar(context, bar_dict):

# 开始编写你的主要的算法逻辑

pass运行结束后,您就能够在研究平台中看到 test_file.csv 文件了。

get_csv - 读取 csv 数据

python

get_csv(csv_file_path)读取上传的 csv 文件数据,并支持 pandas.read_csv 的全部参数。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| 'csv_file_path' | str - required | ipython 策略研究部分上传的 csv 文件的路径。 |

返回pandas Dataframe - 里面保存着 csv 文件中的数据内容

范例

如果仅仅是想使用 csv 文件格式的话可以使用 get_csv 接口,我们在投资研究部分提供了上传自己数据的功能,您从这里进入 ipython 投资研究:

接着可以点击右上角的上传文件:

那么在 ipython 策略研究的首页可以看到上传之后的 csv 文件,此处我们上传了一个 csv 文件:revenue.csv 用来做随后的例子

我们看下这个 csv 文件中的数据内容:

2015-01-10,2937842929.6,113463565.69,1733702964.32

2014-01-10,2926316060.58,116181575.59,883935497.71

2013-01-10,2616532214.37,90146425.57,948898049.5

2012-01-10,2681016310.35,,620593405.65

2011-01-10,2034147254.71,,499812019.44

2010-01-10,,,508985888.73随后我们可以在编写策略的时候使用get_csv来调用:

python

def init(context):

context.csv_df = get_csv("revenue.csv")

logger.info(context.csv_df)我们把 renuve.csv 中的数据读取出来以后是一个dataframe然后存放到了context.csv_df里面以供之后的策略使用,可以运行以后看下打印出来的结果:

INITINFO 2015-01-10 2937842929.6 113463565.69 1733702964.32

0 2014-01-10 2.926316e+09 1.161816e+08 8.839355e+08

1 2013-01-10 2.616532e+09 9.014643e+07 9.488980e+08

2 2012-01-10 2.681016e+09 NaN 6.205934e+08

3 2011-01-10 2.034147e+09 NaN 4.998120e+08

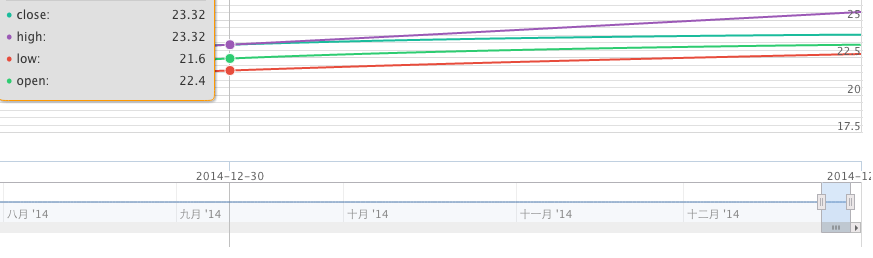

4 2010-01-10 NaN NaN 5.089859e+08plot - 画图

plot(series_name, value)添加用于绘图的时间序列数据点,并按 series_name 将同名数据点绘制成曲线。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| series_name | str | 绘制曲线的名称,用户必须填写 |

| value | float | 当前日期的曲线的点的值,用户必须填写 |

范例

python

# 你选择的证券的数据更新将会触发此段逻辑,例如日或分钟历史数据切片或者是实时数据切片更新

def handle_bar(context, bar_dict):

# TODO: 开始编写你的算法吧!

plot('close', bar_dict['000001.XSHE'].close)

plot('high', bar_dict['000001.XSHE'].high)

plot('low', bar_dict['000001.XSHE'].low)

plot('open', bar_dict['000001.XSHE'].open)以上代码画图的结果截图:

重要对象

Bar 对象

| 属性 | 类型 | 注释 |

|---|---|---|

| order_book_id | str | 合约代码 |

| symbol | str | 合约简称 |

| datetime | datetime.datetime | 时间戳 |

| open | float | 开盘价 |

| close | float | 收盘价 |

| high | float | 最高价 |

| low | float | 最低价 |

| volume | float | 成交量 |

| total_turnover | float | 成交额 |

| prev_close | float | 昨日收盘价 |

| limit_up | float | 涨停价 |

| limit_down | float | 跌停价 |

| isnan | bool | 当前 bar 数据是否有行情。例如,获取已经到期的合约数据,isnan 此时为 True |

| suspended | bool | 是否全天停牌 |

| prev_settlement | float | 昨结算(期货日线数据专用) |

| settlement | float | 结算(期货日线数据专用) |

注意,在股票策略中 bar 对象可以拿到所有股票合约的 bar 信息。如下

python

def handle_bar(context,bar_dict):

volume = bar_dict['000001.XSHE'].volume

#拿到'000001.XSHE'当前bar的成交量但在期货策略中,bar 对象只能拿到订阅的合约的 bar 信息。

Order 对象

| 属性 | 类型 | 注释 |

|---|---|---|

| order_id | int | 唯一标识订单的 id |

| order_book_id | str | 合约代码 |

| datetime | datetime.datetime | 订单创建时间 |

| side | SIDE | 订单方向 |

| price | float | 订单价格,只有在订单类型为'限价单'的时候才有意义 |

| quantity | int | 订单数量 |

| filled_quantity | int | 订单已成交数量 |

| unfilled_quantity | int | 订单未成交数量 |

| type | ORDER_TYPE | 订单类型 |

| transaction_cost | float | 费用 |

| avg_price | float | 成交均价 |

| status | ORDER_STATUS | 订单状态 |

| message | str | 信息。比如拒单时候此处会提示拒单原因 |

| trading_datetime | datetime.datetime | 订单的交易日期(对应期货夜盘) |

| position_effect | POSITION_EFFECT | 订单开平(期货专用) |

Tick 对象

| 属性 | 类型 | 注释 |

|---|---|---|

| order_book_id | str | 合约代码 |

| datetime | datetime.datetime | 当前快照数据的时间戳 |

| open | float | 当日开盘价 |

| high | float | 截止到当前的最高价 |

| low | float | 截止到当前的最低价 |

| last | float | 当前最新价 |

| prev_settlement | float | 昨日结算价 |

| prev_close | float | 昨日收盘价 |

| volume | float | 截止到当前的成交量 |

| limit_up | float | 涨停价 |

| limit_down | float | 跌停价 |

| open_interest | float | 截止到当前的持仓量 |

| asks | list | 卖出报盘价格,asks[0]代表盘口卖一档报盘价 |

| ask_vols | list | 卖出报盘数量,ask_vols[0]代表盘口卖一档报盘数量 |

| bids | list | 买入报盘价格,bids[0]代表盘口买一档报盘价 |

| bid_vols | list | 买入报盘数量,bid_vols[0]代表盘口买一档报盘数量 |

Portfolio 对象

- portfolio 对象

| 属性 | 类型 | 注释 |

|---|---|---|

| total_returns | float | 投资组合至今的累积收益率 |

| daily_returns | float | 投资组合每日收益率 |

| daily_pnl | float | 当日盈亏,子账户当日盈亏的加总 |

| total_value | float | 总权益,为子账户总权益加总总 |

| unit_net_value | float | 单位净值 |

| annualized_returns | float | 投资组合的年化收益率 |

| positions | dict | 一个包含所有仓位的字典,以 order_book_id 作为键,position对象作为值,关于 position 的更多的信息可以在下面的部分找到。 |

Account 对象

- 股票账户 stock_account 对象,可以

| 属性 | 类型 | 注释 |

|---|---|---|

| cash | float | 可用资金 |

| total_value | float | 总权益 |

| positions | dict | 一个包含股票子组合仓位的字典,以 order_book_id 作为键,position对象作为值,关于 position 的更多的信息可以在下面的部分找到。 |

| dividend_receivable | float | 投资组合在分红现金收到账面之前的应收分红部分。具体细节在分红部分 |

- 期货账户 future_account 对象

| 属性 | 类型 | 注释 |

|---|---|---|

| cash | float | 可用资金 |

| float | 当日持仓盈亏 | |

| float | 当日平仓盈亏 | |

| total_value | float | 总权益 |

| positions | dict | 一个包含期货子组合仓位的字典,以 order_book_id 作为键,position对象作为值 |

Position 对象

- 股票 position 对象

| 属性 | 类型 | 注释 |

|---|---|---|

| order_book_id | str | 合约代码 |

| direction | POSITION_DIRECTION | 持仓方向 |

| quantity | int | 当前持仓股数 |

| market_value | float | 获得该持仓的实时市场价值 |

| trading_pnl | float | 当前持仓当日的交易盈亏 |

| position_pnl | float | 当前持仓当日的持仓盈亏 |

| last_price | float | 仓位标的最新市场价 |

- 期货 position 对象

| 属性 | 类型 | 注释 |

|---|---|---|

| order_book_id | str | 合约代码 |

| direction | POSITION_DIRECTION | 持仓方向 |

| old_quantity | int | 昨日持仓股数 |

| quantity | int | 当前持仓股数 |

| margin | float | 合约保证金 |

| market_value | float | 获得该持仓的实时市场价值 |

| trading_pnl | float | 当前持仓当日的交易盈亏 |

| position_pnl | float | 当前持仓当日的持仓盈亏 |

| last_price | float | 仓位标的最新市场价 |

Instrument 对象

- 股票,ETF,指数 Instrument 对象

| 参数 | 类型 | 说明 |

|---|---|---|

| order_book_id | str | 证券代码,证券的独特的标识符。应以'.XSHG'或'.XSHE'结尾,前者代表上证,后者代表深证 |

| symbol | str | 证券的简称,例如'平安银行' |

| round_lot | int | 一手对应多少股,中国 A 股一手是 100 股 |

| sector_code | str | 板块缩写代码,全球通用标准定义 |

| sector_code_name | str | 以当地语言为标准的板块代码名 |

| industry_code | str | 国民经济行业分类代码,具体可参考下方"Industry 列表" |

| industry_name | str | 国民经济行业分类名称 |

| listed_date | str | 该证券上市日期 |

| de_listed_date | str | 退市日期 |

| type | str | 合约类型,目前支持的类型有: 'CS', 'INDX', 'LOF', 'ETF', 'Future' |

| str | 概念股分类,例如:'铁路基建','基金重仓'等 | |

| exchange | str | 交易所,'XSHE' - 深交所, 'XSHG' - 上交所 |

| board_type | str | 板块类别,'MainBoard' - 主板,'GEM' - 创业板,'SME' - 中小板 |

| status | str | 合约状态。'Active' - 正常上市, 'Delisted' - 终止上市, 'TemporarySuspended' - 暂停上市, |

| special_type | str | 特别处理状态。'Normal' - 正常上市, 'ST' - ST 处理, 'StarST' - *ST 代表该股票正在接受退市警告, 'PT' - 代表该股票连续 3 年收入为负,将被暂停交易, 'Other' - 其他 |

| trading_hours | str | 合约最新的交易时间,如需历史数据请使用rqdatac.get_trading_hours |

- 期货 Instrument 对象

| 参数 | 类型 | 说明 |

|---|---|---|

| order_book_id | str | 期货代码,期货的独特的标识符(郑商所期货合约数字部分进行了补齐。例如原有代码'ZC609'补齐之后变为'ZC1609')。主力连续合约 UnderlyingSymbol+88,例如'IF88' ;指数连续合约命名规则为 UnderlyingSymbol+99 |

| symbol | str | 期货的简称,例如'沪深 1005' |

| margin_rate | float | 期货合约最低保证金率 |

| round_lot | float | 期货全部为 1.0 |

| listed_date | str | 期货的上市日期。主力连续合约与指数连续合约都为'0000-00-00' |

| type | str | 合约类型,'Future' |

| contract_multiplier | float | 合约乘数,例如沪深 300 股指期货的乘数为 300.0 |

| underlying_order_book_id | str | 合约标的代码,目前除股指期货(IH, IF, IC)之外的期货合约,这一字段全部为'null' |

| underlying_symbol | str | 合约标的名称,例如 IF1005 的合约标的名称为'IF' |

| maturity_date | str | 期货到期日。主力连续合约与指数连续合约都为'0000-00-00' |

| exchange | str | 交易所,'DCE' - 大连商品交易所, 'SHFE' - 上海期货交易所,'CFFEX' - 中国金融期货交易所, 'CZCE'- 郑州商品交易所 |

| trading_hours | str | 合约最新的交易时间,如需历史数据请使用rqdatac.get_trading_hours |

- 期权 Instrument 对象

| 字段 | 类型 | 说明 |

|---|---|---|

| order_book_id | str | 合约代码,50ETF 期权为数字代码,例如 10000615 |

| symbol | str | 合约简称 |

| round_lot | float | 最小下单手数,期权全部为 1.0 |

| listed_date | str | 合约上市日期 |

| type | str | 合约类型,'Option' 代表期权 |

| contract_multiplier | float | 合约乘数,50ETF 期权只保存分红调整后的最新数据,变动历史请参考日线数据 |

| underlying_order_book_id | str | 合约标的代码 |

| underlying_symbol | str | 合约所属品种 |

| maturity_date | str | 合约到期日 |

| exchange | str | 交易所,'DCE' - 大连商品交易所, 'SHFE' - 上海期货交易所,'CFFEX' - 中国金融期货交易所, 'CZCE'- 郑州商品交易所 |

| strike_price | float | 期权行权价,50ETF 期权只保存分红调整后的最新数据,变动历史请参考日线数据 |

| option_type | str | 'C' 代表认购,'P'代表认沽 |

| exercise_type | str | 'E' 代表欧式期权,'A' 代表美式期权 |

| product_name | str | ETF 期权字母简称 |

- 现货 Instrument 对象

| 字段 | 类型 | 说明 |

|---|---|---|

| order_book_id | str | 合约代码 |

| symbol | str | 合约简称 |

| exchange | str | 交易所,'SGEX' - 上海黄金期货交易所 |

| listed_date | str | 合约上市日期 |

| de_listed_date | str | 退市日期 |

| type | str | 合约类型,'Spot' 代表现货 |

| trading_hours | str | 合约最新的交易时间,如需历史数据请使用rqdatac.get_trading_hours |

- 可转债 Instrument 对象

| 字段 | 类型 | 说明 |

|---|---|---|

| order_book_id | str | 合约代码 |

| symbol | str | 合约简称 |

| exchange | str | 交易所,'SXHE' - 深交所,'SXHG' - 上交所 |

| listed_date | str | 合约上市日期 |

| de_listed_date | str | 退市日期 |

| type | str | 合约类型,'Spot' 代表现货 |

| market_tplus | str | 交易制度。'0'表示 T+0,'1'表示 T+1,往后顺推 |

Instrument 对象也支持如下方法:

- 获取合约已上市天数:

instruments('000001.XSHE').days_from_listed()如果合约首次上市交易,天数为 0;如果合约尚未上市或已经退市,则天数值为-1

- 合约距离到期天数。

instruments(order_book_id).days_to_expire()如果策略已经退市,则天数值为-1

- 获取合约最小价格变动单位。

tick_size()例如,instruments('IF1608').tick_size()获取的就是股指期货的最小价格变动单位,为 0.2,即“一跳”的水平。

枚举常量

ORDER_STATUS - 订单状态

| 枚举值 | 说明 |

|---|---|

| PENDING_NEW | 待报 |

| ACTIVE | 可撤 |

| FILLED | 全成 |

| PENDING_CANCEL | 待撤 |

| CANCELLED | 已撤 |

| REJECTED | 拒单 |

SIDE - 买卖方向

| 枚举值 | 说明 |

|---|---|

| BUY | 买 |

| SELL | 卖 |

POSITION_EFFECT - 交易动作

| 枚举值 | 说明 |

|---|---|

| OPEN | 开仓 |

| CLOSE | 平仓 |

| CLOSE_TODAY | 平今 |

| EXERCISE | 行权 |

| MATCH | 轧平 |

ORDER_TYPE - 订单类型

| 枚举值 | 说明 |

|---|---|

| MARKET | 市价单 |

| LIMIT | 限价单 |

RUN_TYPE - 策略运行类型

| 枚举值 | 说明 |

|---|---|

| BACKTEST | 回测 |

| PAPER_TRADING | 实盘模拟 |

| LIVE_TRADING | 实盘 |

POSITION_DIRECTION - 持仓多空方向

| 枚举值 | 说明 |

|---|---|

| LONG | 多方向 |

| SHORT | 空方向 |

EVENT - 事件类型

| 枚举值 | 说明 |

|---|---|

| ORDER_PENDING_NEW | 策略创建订单 |

| ORDER_CREATION_PASS | 订单已报送至柜台 |

| ORDER_UNSOLICITED_UPDATE | 外部撤单(策略并未发出撤单申请, 但收到了返回的撤单成功确认, 例如通过柜台系统撤单) |

| ORDER_PENDING_CANCEL | 策略创建撤单请求 |

| ORDER_CANCELLATION_PASS | 撤单成功 |

| ORDER_CREATION_REJECT | 拒单 |

| TRADE | 成交 |