Appearance

归因模型详解

1. 混合资产 Brinson 归因

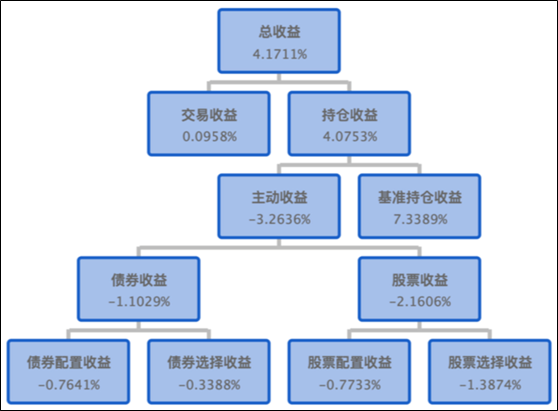

对于包含多种标的的混合型投资组合,米筐采用无交互作用项,BHB 形式的 Brinson 模型对投资组合的收益进行归因,以反映投资策略在各类资产中的配置能力和标的选择能力。部分归因项说明、归因结构图示例见下表及下图,其中:

- 第一步归因中,投资组合的收益可分为交易收益和持仓收益两部分。交易收益产生于交易执行时选择合适价格点位,进行低买高卖所产生的收益,通常来源于交易人员或者交易算法的交易能力,而与策略本身的投资能力无关。因此通过分解交易收益和持仓收益,能够分别评估账户的交易执行能力和策略投资能力。

- 第二步归因中,投资组合持仓收益可分解为“主动收益”和“基准持仓收益”;

- 第三步归因中,计算各类资产对主动收益的贡献;

- 第四步归因中,对各类资产的主动收益进行 Brinson 归因,计算其配置收益和选择收益。其中配置能力反映投资策略对于资产收益整体变动的判断能力,而选择收益反映投资策略对于各资产类别中优质资产的挑选能力;

- 对于仅有投资组合或基准组合配置的资产,其主动收益均计入配置收益,表示投资组合配置基准以外的资产,或不配置基准中的特定资产所带来的超额收益均为配置收益;

- 归因中使用联接算法,保证归因项之和等于累积持仓主动收益

| 归因项 | 说明 |

|---|---|

| 交易收益 | 指交易成交价和日终价格之间的价差,以及交易费用所产生的收益 |

| 持仓收益 | 指日终价格变化所带来的收益 |

| 主动收益 | 指投资组合相对于基准的收益差 |

| 配置收益 | 指投资组合相对于基准超配/低配某一类资产所产生的超额收益 |

| 选择收益 | 指在各类资产中,投资组合相对于基准选择不同标的所产生的超额收益 |

2. 股票行业 Brinson 归因

股票行业归因采用 BF 版本,无交互作用项的 Brinson 模型,对股票的行业收益进行“配置-选股”分解。其中:

- 配置收益表示投资策略基于行业走势调整行业权重所带来主动收益;

- 选股收益表示投资策略在行业内挑选优质个股所带的主动收益;

- 现金作为一个特殊版块,与行业并列,现金板块的主动收益反映策略的大盘择时收益;

- 对于仅有投资组合或基准组合配置的行业,其主动收益均计入配置收益,表示投资组合配置基准以外的行业,或不配置基准中的特定行业所带来的超额收益均为配置收益

BF 的归因项形式如下:

其中

因为

3. 因子归因

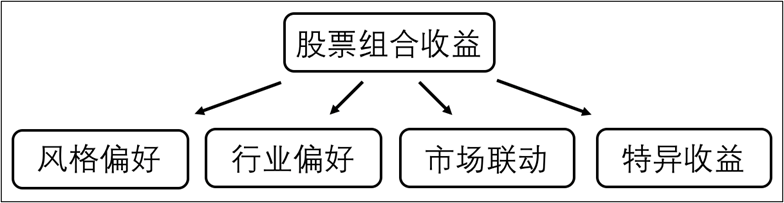

多因子风险模型认为股票组合收益有四个收益来源:风格偏好、行业偏好、市场联动、以及特异收益,其中:

- 风格偏好:风格为影响股票收益的共同风格因素(包括市值、盈利性、成长性、动量等)。例如,若投资组合偏好于持有小市值股票,同时小市值股票表现显著优于大市值股票,则小市值的风格偏好能为投资组合带来超额收益;

- 行业偏好:例如,若投资组合偏好于持有“医药生物”行业,同时该行业总体优于其它行业的表现,此时“医药生物”的行业偏好能为投资组合带来超额收益;

- 市场联动:市场联动表示股票市场整体涨落对投资组合的收益影响。对于任意两个满仓组合,其获得的市场收益及承担的市场整体波动风险相同;而对于“股票+现金”的组合,随着组合中的股票仓位比例的增加,市场联动对组合收益影响越大;

- 特异收益:特异收益表示影响个股收益的特殊因素(例如上市公司管理层变动,政府政策优惠等)

因子归因模型从基于上述四类因素对股票组合业绩进行分解,评估投资策略的主要收益及风险来源。

在股票因子归因部分,对股票主动收益按如下形式进行因子分解:

其中

由上述表达式可知,因子对投资组合主动风险贡献取决于以下因素:

- 投资组合的因子主动暴露度

- 因子收益波动率

- 因子收益和主动收益的相关性

上述三项中,因子主动暴露度是投资组合主动押注的部分,反映的是投资组合的因子风险暴露偏离基准的程度,即其风格/行业偏好;因子收益波动率反映市场风格转换/行业轮动变化所带来的被动风险;相关性部分反映的则是投资组合收益和因子表现的风险联动程度。